L‘Essentiel de l’Économie et de l’Immobilier

Vendredi 31 mars 2023

ECONOMIE

Falling long-term growth prospects – Banque Mondiale – publié le 27 mars 2023

Le rapport « Falling long-term growth prospects » publié par la Banque Mondiale présente une analyse du ralentissement de la croissance mondiale.

Cette synthèse porte sur la première partie qui traite de la croissance potentielle dans le monde et par région. Les parties deux et trois du rapport traitent quant à elles de l’investissement et des politiques à mettre en place.

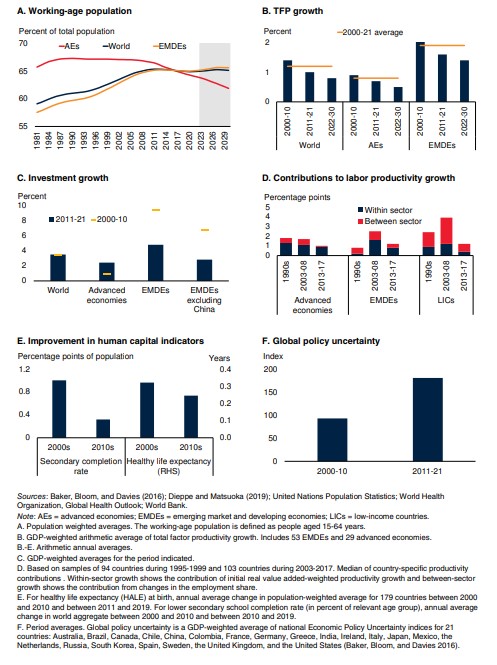

La première partie précise en introduction méthodologique que la croissance potentielle[1] est étudiée à partir de la base de données la plus complète utilisée à ce jour dans de telles recherches. Elle couvre les neufs mesures les plus utilisées pour 173 pays (dont 36 pays développés et 136 pays émergents et en développement (EMDE)) de 1981-2021. Ce chapitre traite de trois questions essentielles :

Comment la croissance potentielle a-t-elle évolué au cours des dernières décennies ? Le rapport met en avant que la croissance potentielle mondiale, en s’appuyant sur le critère de production, après avoir été de 3,5 % par an sur la décennie précédente (2000-2010), s’est établie à 2,6 % sur la période 2011-2021. La tendance est similaire quand la croissance potentielle est étudiée par habitant avec des niveaux légèrement plus faibles. Ceci permet d’associer le ralentissement tendanciel de la croissance potentielle aux chocs économiques, dont celui de la Grande Crise Financière avec des conséquences dans les années qui les suivent.

Comment les récessions et autres évènements défavorables ont-ils affecté la croissance potentielle ? La croissance potentielle, toujours selon la même approche, aura baissé lors des années de récessions mondiales de 1,2 point de pourcent en 2009 et 1,3 point en 2020 par rapport aux résultats observés deux ans auparavant. Le ralentissement de la croissance potentielle des EMDE a davantage différé entre les deux récessions (1,3 point en 2007-2009 et 1,7 point en 2018-2020) que les ralentissements des pays développés (1,2 point et 1,1 point sur les mêmes périodes).

Pour les pays développés, le ralentissement de la croissance potentielle durant les deux récessions reflétait de fortes baisses de l’investissement et de la croissance de la productivité, alors que dans les EMDE, seule la baisse de la productivité était en cause. Quelle que soit la catégorie de pays, le recul de la croissance de la population active y a également contribué. Le ralentissement plus marqué de la croissance potentielle dans les EMDE en 2020 qu’en 2009 a reflété l’effondrement plus profond de l’investissement mais aussi la baisse, induite par la pandémie, de la production.

Par quels canaux ces évolutions ont-elles affecté la croissance potentielle ? Bien que les deux récessions mondiales aient entraîné un ralentissement de la croissance potentielle, les reprises ultérieures n’ont pas suivi les mêmes dynamiques. Une décennie marquée par la faiblesse des investissements et la réduction de la croissance de la productivité a suivi la Grande Crise Financière, ce qui a empêché la croissance potentielle de retrouver ses niveaux d’avant-récession. En revanche, la récession mondiale de 2020 a été suivie d’un rebond de la production dès la première année, accompagnée d’investissements, en particulier dans les pays développés, portant la croissance potentielle aux niveaux d’avant-crise à l’échelle mondiale. Cependant, l’impact de ce rebond de la croissance potentielle devrait être temporaire en raison de la persistance de vents contraires auxquels sont confrontés les fondamentaux de la croissance potentielle.

Enfin, la Banque Mondiale s’intéresse aux effets long terme de ces chocs de court terme sur la croissance potentielle à travers trois dimensions d’analyse : l’effet des récessions propres à chaque pays sur la croissance potentielle dans un échantillon comprenant des pays développés et des EMDE ; les différentes mesures de croissance potentielle pour comprendre les liens entre les récessions et la croissance potentielle ; la prise en compte d’autres évènements défavorables tels que les crises bancaires et épidémies pour comparer leurs effets sur la croissance potentielle.

La Banque Mondiale compare ainsi l’effet sur le long terme d’une récession et celui d’autres évènements défavorables. Dans le cas d’une récession, quatre à cinq ans après l’évènement, la croissance potentielle mesurée par la plupart des méthodes autres que l’approche de la fonction de production est estimé avoir été ralentie de 0,2 à 1,3 point de moins que s’il n’y avait pas eu de récession.

Dans le cas de crises bancaires et d’épidémies, la croissance potentielle a été réduite mais les profils temporels de leurs effets différaient de ceux des récessions : ainsi, entre 1990 et 2021, les crises bancaires ont eu tendance à avoir des effets à court terme plus forts que les récessions, mais un peu moins à long terme. On observe également des effets plus forts mais de plus courte durée dans les EMDE que dans les pays développés. L’effet des crises bancaires sur la croissance potentielle reflète l’absence d’impact sur la croissance de l’emploi et de l’investissement, en particulier dans les EMDE. De plus, les perturbations des crises bancaires ont souvent été suivies de rebonds économiques.

Pour ce qui est des épidémies, la Banque Mondiale observe des effets négatifs plus modestes que pour les crises bancaires et les récessions. Cela est dû à un effet plus modéré sur la productivité à moyen terme.

Les anticipations sur la région Europe et Asie centrale révèlent que la croissance de la production potentielle devrait ralentir passant d’un rythme annuel moyen de 3,6 % sur la période 2011-2021 à 3 % par an sur la période 2022-2030. En conséquence, la croissance potentielle par habitant devrait décélérer légèrement à 2,8 % par an sur la période 2022-2030 contre 2,9 % par an sur la décennie précédente. Le ralentissement prévu reflète une décélération continue de tous les principaux moteurs de la croissance, exacerbés par les effets de la pandémie et de la guerre en Ukraine.

[1] La croissance potentielle est la croissance qu’une économie peut générer au plein emploi et à pleine capacité.

Drivers of output growth

Source : Banque Mondiale, Falling long-term growth prospects : trends,

expectations and policies, mars 2023

Synthèse rédigée par Christopher Puyraimond

Analyste

Pôle fonds immobiliers

Cette semaine, l’IEIF a repéré également pour vous…

- Banque de France – Les notations de crédit sont-elles procycliques ? Étude des exigences de fonds propres des banques françaises durant la crise Covid – publié le 21 mars 2023 – Voir l’étude

- Ipsos – Global Trends 2023 : A new world disorder ? – publié en février 2023 – Voir l’étude

MARCHES IMMOBILIERS

Cette semaine, l’IEIF a repéré pour vous…

- Institut Paris Région – Les ressorts d’une région bâtisseuse – publié le 23 mars 2023 – Voir l’étude

- Cushman & Wakefield – Obsolesecence equals opportunity – publié le 14 mars 2023 – Voir l’étude

- AEW Research – Les rendements globaux moyens ne sont pas systématiquement supérieurs aux rendements prime – publié en février 2023 – Voir l’étude

Cette semaine, l’IEIF a repéré pour vous…

- Leonard – Cap sur l’économie bleue durable – publié le 20 mars 2023 – Voir l’étude

- Conseil d’Analyse Economique – Le triple défi de la réforme du marché européen de l’électricité – publié le 21 mars 2023 – Voir l’étude

- JLL – Rénover les bâtiments pour faire face au changement climatique – publié le 21 mars 2023 – Voir l’étude

- Novethic – Fonds durables : des noms qui jouent sur les mots – publié le 17 mars 2023 – Voir l’étude