L‘Essentiel de l’Économie et de l’Immobilier

Vendredi 14 avril 2023

ECONOMIE

Perspectives de l’économie mondiale – une reprise cahoteuse – FMI – publié le 11 avril 2023

Le FMI publie ses nouvelles projections de croissance de l’économie mondiale intitulée « Une reprise cahoteuse ». Les perspectives sont encore incertaines en raison des risques accrus quant à la stabilité du secteur financier, le maintien à un niveau élevé de l’inflation, les effets de la guerre en Ukraine et les conséquences encore perceptibles de la Covid-19 sur l’économie réelle avec une fragmentation géoéconomique.

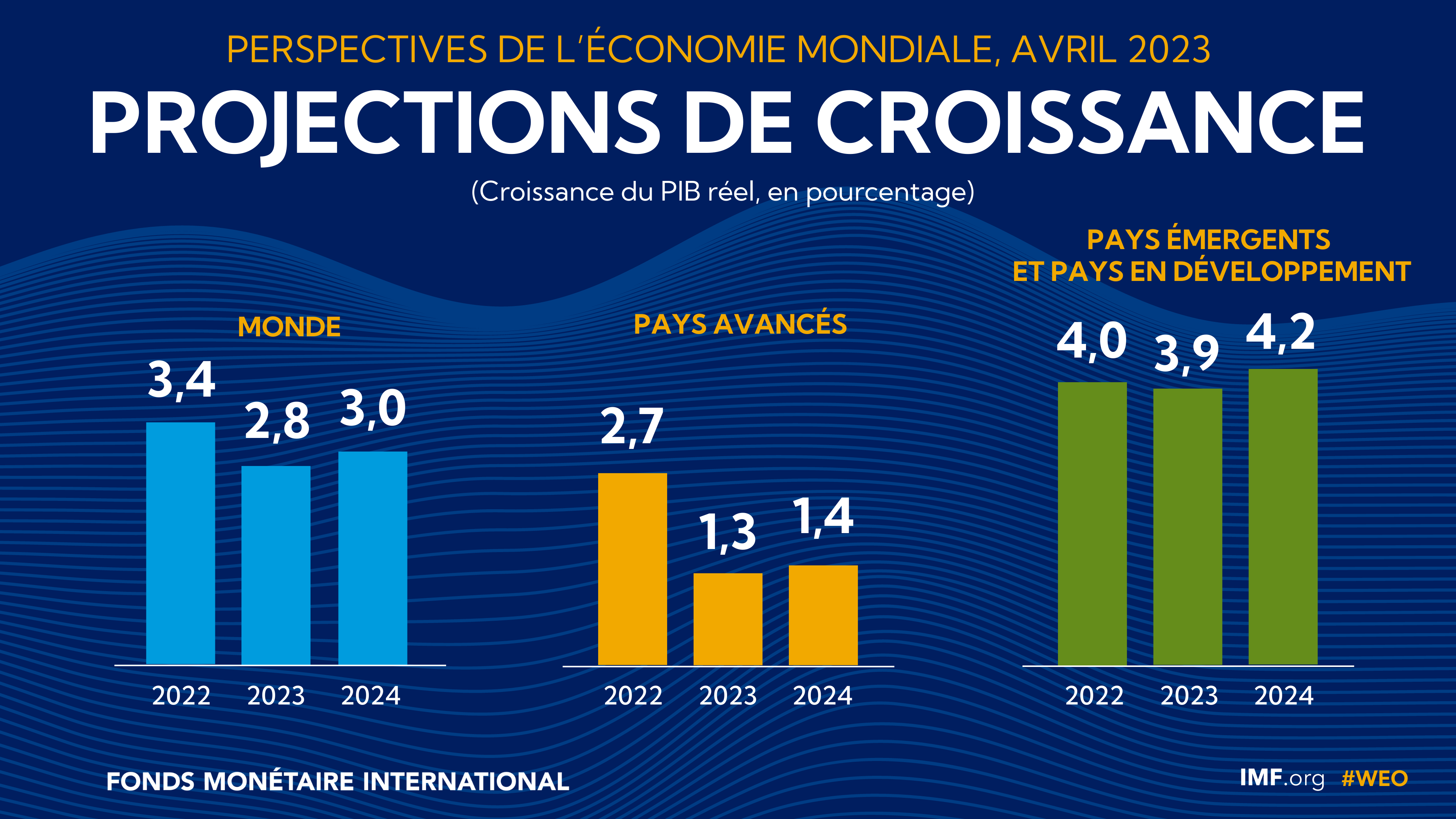

La croissance devrait ralentir de + 3,4 % en 2022 à + 2,8 % en 2023, avant de revenir à + 3,0 % en 2024. Les pays avancés devraient connaître un ralentissement plus marqué, avec un taux de croissance du PIB à + 2,7 % en 2022 et + 1,3 % en 2023. En retenant le scénario d’une aggravation des tensions dans le secteur financier, la croissance mondiale chuterait aux alentours de + 2,5 % en 2023 et celle des pays avancés passerait sous la barre de + 1 %. Dans le scénario de référence du FMI, l’inflation globale mondiale atteindrait + 8,7 % en 2022, + 7,0 % en 2023 puis + 4,9 % en 2024. Dans la plupart des pays, l’inflation ne devrait pas revenir à son niveau cible avant 2025.

Selon Pierre-Olivier Gourinchas, Conseiller économique du FMI, « on assiste à une lente décrue de l’inflation, mais la croissance économique reste faible par rapport à ses valeurs historiques et les risques financiers se sont accrus ». Le redressement de l’économie mondiale se poursuit progressivement avec la réouverture de l’économie chinoise et le retour à la normale du fonctionnement des chaînes d’approvisionnement. L’économiste estime que « nous nous engageons donc dans une phase périlleuse où la croissance économique reste faible par rapport à ses valeurs rétrospectives et où les risques financiers s’accentuent, alors que le problème de l’inflation n’est pas encore derrière nous ». Bien que l’inflation ait diminué sous l’effet des hausses de taux d’intérêt des banques centrales et de la baisse des prix des denrées alimentaires et de l’énergie, les pressions sous-jacentes sur les prix pourraient se révéler plus persistantes que prévu.

La dette publique a fortement progressé pendant la crise de la Covid-19 et devrait rester élevée. En appliquant des rééquilibrages budgétaires bien coordonnés, les pouvoirs publics devraient pouvoir réduire durablement les ratios d’endettement. Dans les situations de surendettement, une stratégie complète conjuguant une profonde restructuration de la dette (avec renégociation des modalités de remboursement de la dette existante), un rééquilibrage des finances publiques et des mesures de soutien à la croissance économique pourrait avoir un effet durable sur la réduction des ratios d’endettement. Par ailleurs, le FMI estime que « les épisodes passés ont montré que la croissance économique et l’inflation ont généralement contribué à réduire les ratios d’endettement ». Ses experts restent vigilants car les risques de dégradation des perspectives restent élevés et « la probabilité d’assister à un atterrissage brutal a fortement augmenté » en raison des tensions du secteur financier qui pourraient créer une vague de contagion, ce qui affaiblirait l’économie réelle en raison de la détérioration des conditions de financement et des finances publiques. Dans un contexte de hausse des coûts d’emprunt et de ralentissement de la croissance, la situation de surendettement de certains états pourrait se propager jusqu’à une crise plus systémique.

Dans un contexte d’exacerbation des tensions géopolitiques, les pouvoirs publics se penchent de plus en plus sur des stratégies destinées à renforcer la résilience des chaînes d’approvisionnement en transférant la production à l’intérieur de leur pays ou dans des pays de confiance. La Commission européenne a proposé le Net Zero Industry Act (règlement pour une industrie à zéro émission nette) en riposte aux aides prévues dans l’Inflation Reduction Act (loi aux États-Unis sur la réduction de l’inflation). La Chine ambitionne de remplacer les technologies importées par d’autres solutions locales afin de réduire sa dépendance à l’égard de ses concurrents géopolitiques.

Ces dix dernières années, la part des mouvements des investissements directs étrangers entre pays alignés sur le plan géopolitique n’a cessé d’augmenter, plus que pour les pays plus proches géographiquement, ce qui semble indiquer que les préférences géopolitiques déterminent de plus en plus le périmètre géographique des investissements.

Projections de croissance de l’économie mondiale – avril 2023 (croissance du PIB réel, en %)

Source : FMI

Synthèse rédigée par Patrick Boério,Analyste Senior – Pôle fonds immobiliers

Cette semaine, l’IEIF a repéré également pour vous…

- Organisation Mondiale du Commerce – Perspectives et statistiques du commerce mondial – publié le 5 avril 2023 – Voir l’étude

- Banque de France – Enquête mensuelle de conjoncture – publié le 11 avril 2023 – Voir l’étude

- ACPR – Le marché de l’assurance-vie en 2022 – publié en mars 2023 – Voir l’étude

IMMOBILIER

Cette semaine, l’IEIF a repéré pour vous…

- Arthur Loyd – Bureau du quart d’heure, nouveau concept – publié en mars 2023 – Voir l’étude

- Banque de France – Quelques faits sur l’évolution du crédit immobilier en France – publié le 5 avril 2023 – Voir l’étude

- Colliers – Le marché de l’investissement en France vu par les investisseurs – publié le 5 avril 2023 – Voir l’étude

DEVELOPPEMENT DURABLE

Cette semaine, l’IEIF a repéré pour vous…

- Banque de France – Transition vers la neutralité carbone : quels effets sur la stabilité des prix ? – publié le 5 avril 2023 – Voir l’étude

- Institut Paris Région – Économie circulaire : état des lieux et enjeux d’avenir en Île-de-France – publié le 30 mars 2023 – Voir l’étude

- Institute for Climate Economics – Du bon usage du coût d’abattement pour piloter la transition – publié le 4 avril 2023 – Voir l’étude