L‘Essentiel de l’Économie et de l’Immobilier

Vendredi 29 mars 2024

ECONOMIE

Banque centrale européenne – Bulletin économique – mars 2024

Le bulletin économique de la BCE publié en mars aborde plusieurs points sur l’évolution des indicateurs de la situation économique, financière et monétaire de la zone euro. Dans son ensemble, sous les effets conjugués de la baisse des prix de l’énergie et de la politique monétaire restrictive, l’inflation a continué de ralentir et les experts de la BCE tablent désormais sur une hausse des prix pour la zone euro de +2,3 % en 2024, de +2,0 % en 2025 et de +1,9 % en 2026. Quant à au PIB, la croissance annuelle de la zone euro en volume devrait s’établir à +0,6 % en 2024, avant de se renforcer par la suite, à +1,5 % en 2025 et +1,6 % en 2026.

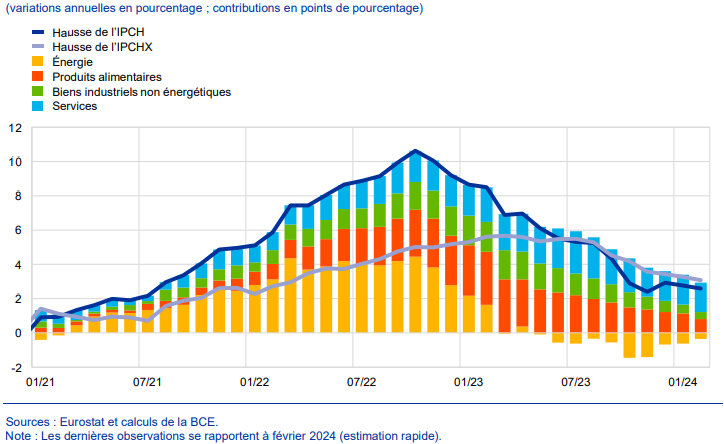

- L’inflation : la hausse des prix a légèrement ralenti à +2,8 % en janvier et +2,6 % en février. Par ailleurs, la plupart des mesures de l’inflation sous-jacente ont encore diminué en janvier à mesure que l’incidence des coûts de l’énergie continue de s’estomper et que la politique monétaire restrictive produit ses effets sur la demande. Dans le même temps, certains signes indiquent que la hausse des salaires commence à se modérer. Selon les experts de la BCE, la tendance baissière de l’inflation devrait donc se poursuivre au cours des prochains mois en raison de la modération des coûts de main-d’œuvre, de l’atténuation des effets sur les prix des matières premières énergétiques, des goulets d’étranglement du côté de l’offre et de la réouverture de l’économie après la pandémie. Les hausses des taux d’intérêt ont continué de peser sur la demande, ce qui contribue au ralentissement de l’inflation. Le Conseil des gouverneurs de la BCE est déterminé à assurer le retour de l’inflation au niveau de sa cible de 2 % à moyen terme et maintiendra une approche s’appuyant sur les indicateurs pour déterminer de manière appropriée le degré et la durée de cette orientation monétaire restrictive. En effet, les prochaines décisions de la BCE relatives aux taux directeurs resteront fondées sur l’évaluation des perspectives d’inflation compte tenu des données économiques et financières, de la dynamique de l’inflation sous-jacente et de la force de la transmission de la politique monétaire. Les experts de la BCE pour la zone euro projettent désormais une hausse moyenne des prix de +2,3 % en 2024, +2,0 % en 2025 et +1,9 % en 2026.

- L’activité économique : affectée par la faiblesse du commerce mondial et les effets du resserrement de la politique monétaire de la BCE, la dynamique économique de la zone euro reste atone mais les risques pesant sur la croissance sont orientés à la baisse. Les consommateurs ont continué de restreindre leurs dépenses, l’investissement s’est ralenti et les entreprises ont moins exporté, reflétant un affaiblissement de la demande extérieure et des pertes de compétitivité. Toutefois, les dernières enquêtes sur l’activité indiquent un redressement progressif à attendre au cours de l’année 2024. À mesure que l’inflation recule et que la progression des salaires se poursuit, les revenus réels devraient rebondir et contribuer à la croissance. En outre, l’effet modérateur des hausses passées des taux d’intérêt devrait s’atténuer progressivement et la demande d’exportations adressée à la zone euro devrait repartir à la hausse. Concernant les autres indicateurs macro-économiques, le marché du travail a bien résisté au ralentissement de l’activité économique au quatrième trimestre 2023 et le taux de chômage se situe à son point le plus bas depuis l’introduction de l’euro. Dans l’ensemble, la croissance annuelle moyenne du PIB de la zone euro en volume devrait s’établir à +0,6 % en 2024, avant de se renforcer par la suite, à +1,5 % en 2025 et +1,6 % en 2026. Sur le plan budgétaire, les experts de la BCE tablent sur une poursuite de la réduction du déficit budgétaire de la zone euro de 2,9 % du PIB à 2,8 % en 2025 et 2026.

- Le secteur immobilier : du côté de l’investissement dans l’immobilier résidentiel dans la zone euro, l’activité a diminué de -0,4 % au quatrième trimestre 2023 par rapport au troisième trimestre, tandis que la construction de bâtiments dans la zone euro a reculé de -0,5 %. Les indicateurs à court terme vont dans le sens d’une nouvelle baisse de l’investissement dans l’immobilier résidentiel au premier trimestre 2024. Globalement, la poursuite de la tendance baissière de l’investissement immobilier résidentiel reflète la forte hausse des taux hypothécaires résultant du resserrement de la politique monétaire et son impact négatif sur l’accessibilité financière du logement. La persistance d’un niveau élevé des taux d’intérêt devrait maintenir l’accessibilité financière du logement à un niveau faible et continuer de peser sur la dynamique d’investissement en immobilier résidentiel.

- L’évaluation des risques : les risques pesant sur l’économique de la zone euro restent orientés à la baisse. La croissance pourrait être plus faible si les effets de la politique monétaire s’avèrent plus marqués que prévu. Un affaiblissement de l’économie mondiale ou un nouveau ralentissement du commerce international pourraient également peser sur la croissance de la zone euro. La guerre menée par la Russie contre l’Ukraine et le conflit au Moyen-Orient constituent des sources majeures de risques géopolitiques. Ceci pourrait conduire à une baisse de confiance des entreprises et des ménages à l’avenir et à des perturbations du commerce international. La croissance pourrait être plus élevée si la baisse de l’inflation était plus rapide et si la hausse des revenus réels se traduisait par une augmentation des dépenses plus importante qu’anticipée. Les risques à la hausse pesant sur l’inflation incluent les tensions géopolitiques accrues, en particulier au Moyen-Orient, qui pourraient entraîner un renchérissement de l’énergie et un accroissement des coûts du transport maritime en mer Rouge ne devraient pas déboucher sur de nouvelles contraintes d’approvisionnement importantes dans les échanges mondiaux. L’inflation pourrait aussi être plus élevée qu’anticipé si les salaires augmentent plus qu’attendu ou si les marges bénéficiaires résistent mieux. En revanche, elle pourrait surprendre à la baisse si la politique monétaire freine davantage la demande qu’anticipé ou si l’environnement économique dans le reste du monde se détériore de manière inattendue.

- Les conditions financières et monétaires : les taux des prêts bancaires aux entreprises se sont largement stabilisés, tandis que les taux des prêts hypothécaires ont diminué en décembre et janvier. Néanmoins, les taux débiteurs demeurent élevés, à 5,2 % pour les prêts aux entreprises et 3,9 % pour les prêts hypothécaires. Les prêts bancaires aux entreprises sont devenus positifs en décembre, augmentant à un taux annuel de 0,5 %. Mais en janvier, ils ont légèrement diminué, revenant à 0,2 % en raison d’un flux négatif au cours du mois. La croissance des prêts aux ménages a continué de se ralentir, revenant à 0,3 % en rythme annuel en janvier. Au cours du premier semestre 2024, le Conseil des gouverneurs entend poursuivre le réinvestissement intégral des remboursements au titre du principal des titres arrivant à échéance acquis dans le cadre du programme d’achats d’urgence face à la pandémie PEPP (Pandemic Emergency Purchase Programme). Il prévoit de réduire le portefeuille du PEPP de 7,5 milliards d’euros par mois en moyenne au second semestre de l’année. Le Conseil des gouverneurs entend mettre un terme aux réinvestissements dans le cadre du PEPP fin 2024. Le Conseil des gouverneurs continuera de faire preuve de flexibilité dans le réinvestissement des remboursements des titres arrivant à échéance détenus dans le portefeuille du PEPP, afin de contrer les risques liés à la pandémie qui pèsent sur le mécanisme de transmission de la politique monétaire.

Inflation totale et ses composantes principales (en %)

Source : BCE & Eurostat, mars 2024

Synthèse rédigée par Patrick Boério,Analyste Senior – Pôle fonds immobiliers

Cette semaine, l’IEIF a repéré également pour vous…

- OFCE – La BCE doit-elle réviser sa cible d’inflation ? – publié le 21 mars 2024 – Voir l’étude

- ACPR – Le marché de l’assurance-vie en 2023 – publié le 19 mars 2024 – Voir l’étude

IMMOBILIER

Cette semaine, l’IEIF a repéré pour vous…

- Agence Nationale pour l’Information sur le Logement – Les logements collectifs des trente glorieuses dans le marché locatif privé : particularités, rôle et positionnement – publié en mars 2024 – Voir l’étude

- Insee –Les magasins étendent leur surface de vente dans les zones peu denses – publié le 26 mars 2024 – Voir l’étude

- JLL – Projets immobiliers et rôle des managers – publié le 20 mars 2024 – Voir l’étude

DEVELOPPEMENT DURABLE

Cette semaine, l’IEIF a repéré pour vous…

- CPR AM – 5ᵉ baromètre annuel de l’Investissement Responsable – publié le 21 mars 2024 – Voir l’étude

- Cour des comptes – Évaluation annuelle de la mise en œuvre des mesures prévues par la loi climat et résilience – publié le 15 mars 2024 – Voir l’étude

- Organisation météorologique mondiale – Les indicateurs du changement climatique ont atteint des niveaux record en 2023 – publié le 19 mars 2024 – Voir l’étude