L‘Essentiel de l’Économie et de l’Immobilier

Vendredi 28 juin 2024

ECONOMIE

Bulletin économique de la BCE – publié le 20 juin 2024

Début juin, le Conseil des gouverneurs a pris la décision d’assouplir la politique monétaire, suite au ralentissement de l’inflation et à des perspectives améliorées (y compris pour l’inflation sous-jacente) mais il réaffirme également que les taux seront maintenus à un niveau suffisamment restrictif aussi longtemps que nécessaire en prenant en compte les perspectives d’inflation. Ainsi le Conseil des gouverneurs ne s’engage sur aucune trajectoire de taux prédéfinie. Le bulletin économique qui vient d’être publié détaille l’ensemble des indicateurs qui ont conduit à cette décision.

Du côté de l’activité économique, la BCE observe une légère embellie pour la zone euro après 5 trimestres de stagnation, une croissance de +0,3 % au 1er trimestre 2024, portée notamment par les exportations nettes et par la demande intérieure plus importante que prévue. Une dynamique qui devrait se poursuivre au second trimestre. L’économie de la zone euro devrait continuer à bénéficier de l’augmentation du revenu réel disponible liée à la croissance des salaires et à la baisse de l’inflation. La reprise devrait également être portée par la consommation et par une croissance des exportations liée à la hausse de la demande mondiale. Enfin, l’activité économique de la zone euro est également favorisée par une anticipation de l’assouplissement des conditions de financement. Le contexte favorable permet de réviser les perspectives à la hausse (par rapport à celles de mars dernier) : une croissance économique à +0,9 % en 2024, à +1,4 % en 2025 et à +1,6 % en 2026.

L’emploi a augmenté dans les mêmes proportions durant cette période (+0,3 % soit 500 000 nouveaux emplois) et contribue à une baisse du taux de chômage qui atteint son plus bas niveau en avril 2024 depuis la création de l’euro.

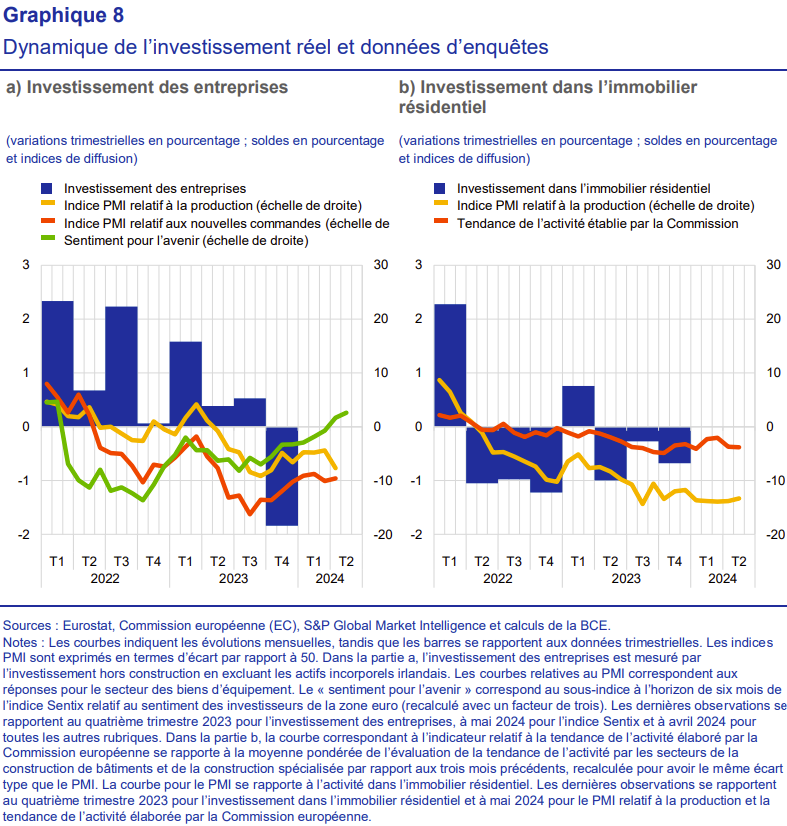

Les indicateurs de confiance semblent également indiquer une possible reprise de l’investissement, attendue pour le second semestre 2024. L’investissement dans l’immobilier résidentiel a augmenté dès le début d’année, notamment porté par une augmentation de la construction (+0,8 % par rapport à fin 2023).

Si le mois de mai s’est traduit par une accélération de l’inflation en rythme annuel par rapport au mois précédent – sous l’effet d’une augmentation des prix de l’énergie et des services mais aussi des salaires à un rythme soutenu pour compenser les hausses de prix – elle devrait, selon les prévisions de la BCE s’atténuer au cours de l’année pour atteindre +2,5 % en 2024, 2,2 % en 2025 et 2,0 % en 2026. Les mesures d’anticipations de l’inflation à long terme sont globalement stables autour de +2 %, grâce à une atténuation des tensions sur les coûts (de main d’œuvre notamment) et des prix à la consommation (en particulier de l’énergie et des matières premières alimentaires). Cependant, la modération des prix des produits alimentaires ne devrait pas se faire avant fin 2025 et le point central des projections repose sur le ralentissement progressif des salaires nominaux, notamment grâce à une croissance escomptée de la productivité, ce qui explique en partie que l’objectif de +2 % ne sera pas atteint avant 2026.

Si début 2024 la dynamique de crédit reste faible, le bulletin de la BCE souligne que les mesures prudentes visent avant tout à assurer une stabilité financière dans un contexte où les risques et incertitudes demeurent importants. En effet, de nombreux risques et incertitudes peuvent encore peser sur ces prévisions : les fractures géopolitiques se poursuivent, les conflits en Ukraine et au Moyen Orient pourraient ralentir l’économie mondiale et aggraver les tensions commerciales, ce qui impacteraient à la baisse la croissance de la zone euro. Le bulletin met également en avant le risque majeur lié aux événements météorologiques extrêmes : l’évolution de la crise climatique pourrait contribuer à une hausse des produits alimentaires.

La croissance pourrait également être plus faible si les effets de la politique monétaire sont plus marqués qu’anticipés ; à l’inverse une baisse plus rapide que prévu de l’inflation et un renforcement de la confiance pourraient se traduire par une augmentation des dépenses et ainsi renforcer la croissance.

Synthèse rédigée par Lina Mounir,

Analyste senior, Pôle marchés immobiliers

Cette semaine, l’IEIF a repéré également pour vous…

- Coface – Baromètre Risques pays et sectoriels : Zone de turbulences en vue – publié le 18 juin 2024 – Voir l’étude

- Deloitte – Gen Z and Millennial Survey 2024 : Vivre et travailler avec des convictions dans un monde en mutation – publié en juin 2024 – Voir l’étude

- EY – Baromètre 2024 de l’attractivité de la France : épisode 2 – publié en juin 2024 – Voir l’étude

MARCHÉS IMMOBILIERS

Cette semaine, l’IEIF a repéré pour vous…

- APUR – Les derniers chiffres du logement social à Paris – publié en juin 2024 – Voir l’étude

- AEW – The role of cold storage in the supply chain – publié en juin 2024 – Voir l’étude

- CBRE – Higher mortgage costs are driving demand towards the rental market in Europe – publié le 20 juin 2024 – Voir l’étude

- Cushman & Wakefield – Paris Moves – publié en mai 2024 – Voir l’étude

DEVELOPPEMENT DURABLE

Cette semaine, l’IEIF a repéré pour vous…

- OFCE – La transition écologique en Europe : tenir le cap – publié en juin 2024 – Voir l’étude

- I4CE – Vagues de chaleur : ce que l’on peut dire des coûts de l’adaptation des bâtiments – publié le 20 juin 2024 – Voir l’étude

- Haut conseil pour le climat – Rapport annuel 2024-« Tenir le cap de la décarbonation, protéger la population » – publié le 20 juin 2024 – Voir l’étude

- ACPR-AMF – 4ème rapport de Suivi et d’évaluation des engagements climatiques des acteurs de la Place – publié le 19 juin 2024 – Voir l’étude