L‘Essentiel de l’Économie et de l’Immobilier

Jeudi 16 janvier 2025

ÉCONOMIE

Synthèse de l’étude « Rapport sur la stabilité financière – Décembre 2024 » de la Banque de France

Dans ce rapport, la Banque de France fait le bilan de la stabilité financière et donne une vue d’ensemble du système financier français en le cartographiant. Cette synthèse se concentre sur le premier chapitre du rapport, qui analyse de façon transversale les vulnérabilités du système financier français alors même que l’inflation tend à retrouver son niveau cible, tout en baissant progressivement.

L’économie française démontre une bonne résilience face à la série de chocs depuis 2020, contribuant à la stabilité du système financier malgré des perspectives de croissance limitées à court terme. Selon les dernières données de la Banque de France, la croissance est attendue à 1,1 % pour 2024 et 0,9 % pour 2025. L’assouplissement monétaire de la BCE initié depuis juin 2024 contribue également à conforter la stabilité financière en France en permettant un regain de pouvoir d’achat des salariés mais aussi des sociétés non financières (SNF), qui bénéficient toutefois pour la plupart d’importantes réserves de trésorerie. Ces dernières se sont adaptées à un environnement de taux plus élevés mais des vulnérabilités demeurent dans un environnement incertain, questionnant, pour les plus fragiles, leur capacité à absorber un nouveau choc. Dans l’ensemble, le risque de crédit des SNF est orienté à la hausse mais reste contenu.

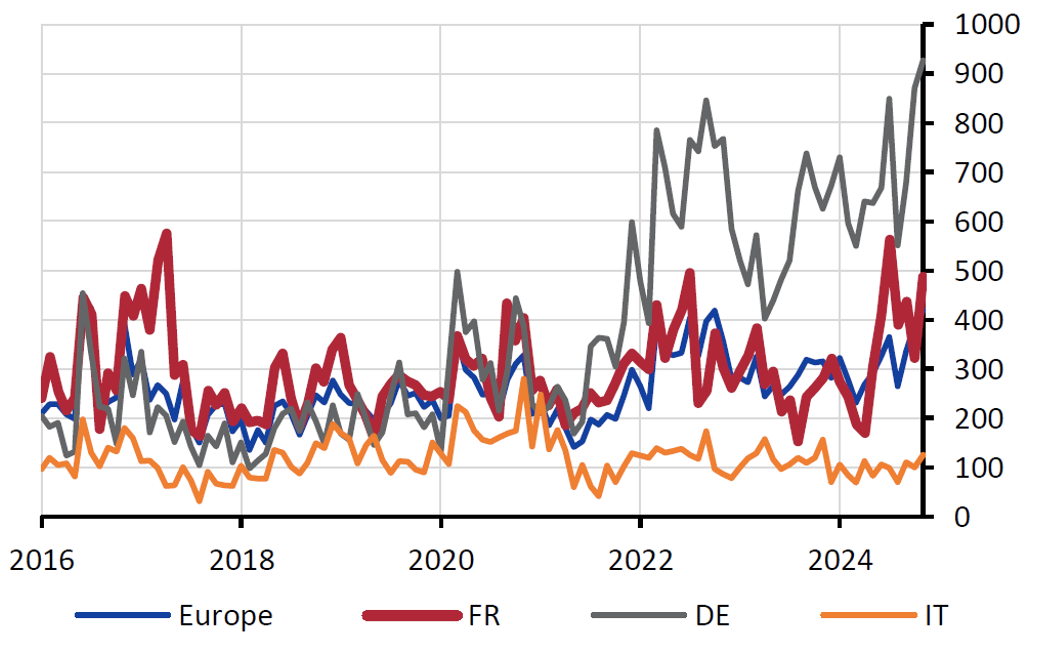

Sur le plan des politiques économiques, les facteurs d’incertitudes tendent à se multiplier. La Banque de France met en avant l’indice d’incertitude des politiques économiques (EPU) qui est aujourd’hui supérieur à sa moyenne de long terme et apparaît significativement élevé pour la France et l’Allemagne (Graphique 1). Ces incertitudes peuvent notamment affecter l’économie réelle et la stabilité financière en nuisant à la demande, en décourageant l’investissement et la production de nouveaux crédits.

En matière de nouveaux crédits et d’immobilier, le secteur résidentiel bénéficie de la baisse des taux et d’une stabilisation des prix permettant aux ménages de retrouver un meilleur pouvoir d’achat immobilier se traduisant par une hausse marquée du crédit à l’habitat au second semestre 2024. Les marchés d’immobilier commercial poursuivent quant à eux leur dynamique de contraction depuis 2023. Cependant, le rapport démontre un repli hétérogène selon les segments de marché avec en tête de file les bureaux qui enregistrent la baisse des prix en glissement annuel la plus importante, de -14,2 %.

Sur le marché souverain, la situation budgétaire s’est dégradée de manière plus conséquente que prévu, du fait principalement de recettes moindres qu’anticipé. Malgré cela, la dette souveraine française demeure attractive jusqu’à présent pour les investisseurs. Elle profite d’une base d’investisseurs diversifiée et d’une liquidité satisfaisante, malgré une persistance de l’incertitude politique et des écarts de rendement en augmentation avec d’autres pays européens. Les marchés actions, eux, ont montré une volatilité accrue, alimentée par des tensions géopolitiques et une forte sensibilité aux incertitudes économiques.

Enfin, les banques françaises restent solides grâce à des ratios de solvabilité et de liquidité supérieurs aux normes réglementaires, bien que leur rentabilité soit limitée. Les assureurs présentent des bilans solides malgré des défis liés à la réassurance de certains risques extrêmes. Les risques cyber et climatiques sont de mieux en mieux identifiés, mais nécessitent des efforts accrus pour renforcer la résilience globale.

Les autorités continuent de prendre des mesures pour renforcer la stabilité financière, notamment en adaptant les cadres réglementaires européens, en réduisant progressivement les portefeuilles d’actifs liés aux programmes d’achat de la BCE et en soutenant une Union des marchés de capitaux plus intégrée. Ces actions visent à préserver la solidité du système face à un environnement marqué par des défis structurels et conjoncturels.

Graphique 1 : Incertitude des politiques économiques pour l’Europe, l’Allemagne, la France et l’Italie

x : axe temporel / y : Economic policy uncertainty index (EPU)

Source : Baker, Bloom et Davis (2016). Dernier point : Novembre 2024

Synthèse rédigée par Christopher Puyraimond,

Analyste Senior, Pôle Véhicules immobiliers

Cette semaine, l’IEIF a repéré également pour vous…

-

BPCE – Situation économique et défaillances d‘entreprises : Bilan 2024 et perspectives – publié le 8 janvier 2025 – Voir l’étude

- INSEE – Note de conjoncture, l’activité suspendue à un regain de confiance – publié le 17 décembre 2024 – Voir l’étude

DÉVELOPPEMENT DURABLE

Synthèse du cahier « Comment penser le Bureau à +4°C ? » de la Chaire Economie de la Transition écologique urbaine – Décembre 2024

La publication du 2ème cahier de la Chaire Economie de la Transition écologique urbaine intitulé « Comment penser le bureau à +4°C ? » retranscrit les échanges qui ont eu lieu lors des tables rondes de la conférence organisée par la Chaire en octobre dernier, au Collège de France. Des professionnels réinterrogent sous l’angle économique, les sujets du bâti et de la construction de la ville bas carbone et durable, pour affronter les défis écologiques et climatiques. Ce cahier vise ainsi à identifier des solutions architecturales, économiques et organisationnelles pour adapter les espaces au contexte d’un réchauffement global atteignant +4°C, tout en répondant aux enjeux de transition écologique autour des trois dimensions économiques de l’immobilier : un produit / un cadre bâti, un service / un espace, un actif / un rendement.

La première table ronde, sur le thème « Concevoir l’immeuble de bureau à +4°C », pose la question des innovations en matière de rénovation, production et construction des immeubles de manière décarbonée. L’approche repose sur des piliers comme l’utilisation de matériaux locaux et durables, la priorisation des solutions passives pour le contrôle thermique et l’intégration de systèmes favorisant l’économie circulaire. Des projets tels que le quartier régénératif Heal-Campus au Luxembourg, d’une superficie de 80 000 m², dont 45 000 m² de bureaux, montrent que des bâtiments éco-conçus peuvent réduire les émissions de CO2 de -25 à -30 % tout en augmentant la qualité de vie des utilisateurs. Anne Speicher, Architecte et Managing Partner de Baumschalger Eberle Architekten, évoque également leur stratégie pour « optimiser la performance des bâtiments uniquement à travers leur conception architecturale et géométrique, pour éviter d’avoir à les chauffer ou refroidir. ». Cette approche repose sur trois principes : l’inertie thermique, l’intelligence du bâtiment et la ventilation naturelle.

Pour la deuxième table ronde, sur le thème « Réinventer l’espace de travail à +4°C », les experts s’accordent sur la nécessité de repenser les espaces tertiaires pour favoriser le bien-être, la collaboration et l’inclusivité tout en répondant aux impératifs de sobriété énergétique. Des projets pilotes, tels que Yuri à Ivry-sur-Seine, adoptent des systèmes de ventilation naturelle et des outils numériques pour réduire la consommation énergétique de -15 à -20 % tout en améliorant la qualité de vie des usagers. Ces espaces intègrent également des zones de coworking et des solutions flexibles, renforçant la collaboration et répondant aux attentes croissantes des salariés pour des environnements durables et modulables. La création de telles surfaces favorise également la rétention des talents, un enjeu clé pour les entreprises dans un monde de plus en plus compétitif. L’intensité des usages est également au cœur des préoccupations des acteurs. Dans certains cas de libération d’immeubles de bureaux, des solutions alternatives d’usage doivent être trouvées afin de « réemployer » l’immeuble. Cependant, à +4°C, certains experts alertent. C’est le cas notamment de Panos Mantziaras, Directeur de la Fondation Braillard Architectes : « je pense que c’est une typologie destinée à disparaître à terme » préférant focaliser l’attention sur les « lieux de travail dans ce qui sera l’urbain du futur ». En basant son analyse sur l’adaptation de nos habitudes économiques et sociales, dans une ville à +2°C ou +4°C, ces habitudes seront amenées à changer et parmi celles-ci, « celles du travail ».

Enfin, le dernier échange de la conférence, sur le thème « Quelle rentabilité pour l’immeuble de bureau à +4°C ? » réinterroge l’actif sous l’angle financier du rendement. L’un des experts de la table ronde souligne que les immeubles respectant les critères ESG (environnementaux, sociaux et de gouvernance) attireront davantage d’investissements à long terme. En comparaison des actifs standards, les immeubles bien situés et durables bénéficieraient d’une prime locative supplémentaire de +10 à +15 %. Toutefois, la transition vers ces bâtiments implique des coûts initiaux plus élevés, nécessitant des financements adaptés et un soutien réglementaire pour inciter les investisseurs à adopter des solutions vertes. Cela peut par exemple passer par l’installation de pompes à chaleur dans certains immeubles, afin de prolonger leurs vies réglementaires, comme cela a été le cas pour AG Real Estate à Bruxelles. Ou encore en passant par une approche low-tech comme le présente Astrid Weill, Directrice Générale de Groupama Immobilier afin d’allier innovation et sobriété.

Face aux défis posés par un climat à +4°C, cette restitution souligne que l’adaptation des immeubles de bureaux représente une opportunité stratégique pour réinventer les modèles actuels d’immobilier. Ces transformations nécessitent une coopération accrue entre les acteurs publics et privés, et un engagement collectif pour accélérer la transition écologique. En perspective, ces innovations ouvrent la voie à une réflexion plus large sur l’avenir des espaces urbains, où l’intégration des principes écologiques, sociaux et technologiques pourrait devenir le pilier d’une nouvelle génération de villes résilientes et inclusives.

Synthèse rédigée par Maverick Makila,

Analyste Junior Pôle Marchés immobiliers

Cette semaine, l’IEIF a repéré également pour vous…

-

IGAS – Les enjeux sociaux du changement climatique : un éclairage international pour une feuille de route nationale – publié le 16 décembre 2024 – Voir l’étude

-

CCI Paris Île-de-France – La sobriété par la décroissance volumique, enseignements des entreprises pionnières – publié en janvier 2025 – Voir l’étude

- World Economic Forum – The Cost of Inaction – publié le 11 décembre 2024 – Voir l’étude

MARCHÉS IMMOBILIERS

Cette semaine, l’IEIF a repéré pour vous…

-

BNP Paribas REIM – Lighthouse European Property Market Outlook – H1 2025 – publié le 19 décembre 2024 – Voir l’étude

- BPCE Solutions Immobilières / MSCI – 36ème Baromètre MSCI de l’investissement immobilier en France – publié le 16 décembre 2024 – Voir l’étude

- FMI – Finances & Développent Magazine, Les quatre vérités du logement – publié en décembre 2024 – Voir l’étude