L‘Essentiel de l’Économie et de l’Immobilier

Jeudi 6 mars 2025

ÉCONOMIE

Coface – La mondialisation fragmentée – publié le 18 février 2025 / Banque de France – Guerre commerciale et fragmentation géopolitique – publié le 14 février 2025

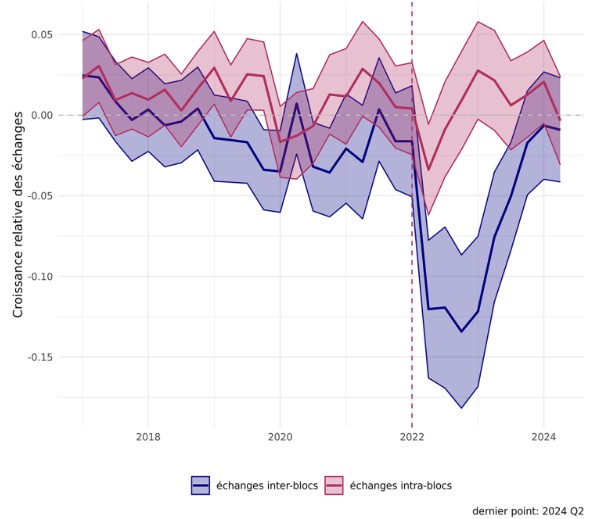

L’étude de la Banque de France analyse comment le commerce mondial s’est scindé en trois blocs géopolitiques : « Ouest », « Est » et les pays « neutres », illustrant un phénomène de « friendshoring » où les chaînes de valeur se recentrent sur des pays politiquement alignés. L’invasion de l’Ukraine a renforcé cette tendance amorcée dès 2018 avec la guerre commerciale entre les États-Unis et la Chine. Entre 2021 et 2022, les flux commerciaux intra-blocs ont progressé de 5 %, tandis que les échanges entre blocs rivaux ont chuté de 15 %.

Sur une période plus longue, entre 2017 et 2023, les échanges entre pays de blocs opposés a reculé de 25 %, alors que les flux intra-blocs ont progressé de 15 %. Selon la note, ces évolutions témoignent d’une tendance forte à la fragmentation du système commercial international. Si la pandémie a temporairement réduit cette fragmentation car les pays occidentaux avaient besoin des importations chinoises, la reprise économique post-Covid a accéléré le découplage.

L’étude de la Coface analyse également la fragmentation de la mondialisation, les principales conclusions en sont les suivantes :

1/ Une fracturation et une recomposition géopolitique : la mondialisation avait pour ambition de rapprocher les nations via les échanges commerciaux et de favoriser la démocratie. En croissance quasi-continue depuis l’immédiat après-guerre, la part du commerce dans le PIB mondial s’est infléchie au tournant des années 2010 lors de la Grande Crise Financière et du rééquilibrage du modèle économique chinois. La décennie 2020 a vu ces promesses s’effriter pour plusieurs raisons :

- d’abord, le retour des tensions géopolitiques avec la rivalité sino-américaine, la guerre en Ukraine et la montée du protectionnisme fragmentent le commerce mondial ;

- puis un monde bipolaire a émergé avec deux blocs qui se dessinent autour des États-Unis et de la Chine, laissant l’Europe dans une position vulnérable avec comme conséquences économiques une hausse des droits de douane, la restriction des exportations et une déconnexion énergétique entre la Russie et l’Occident.

2/ De la fracturation géopolitique à la fragmentation économique et financière : le commerce mondial progresse malgré l’actuel mouvement de fracturation géopolitique. Le transport maritime a connu une année record en 2024, malgré la perturbation de routes stratégiques comme le canal de Suez et du Panama. La Chine souffre d’un déséquilibre entre sa production industrielle massive et le ralentissement de ses exportations. L’Europe mise sur les réglementations, tandis que les États-Unis favorisent une dérégulation accrue. Les mesures protectionnistes américaines et européennes ciblent la Chine, notamment sur les véhicules électriques et l’électronique, ce qui pourrait déclencher des représailles chinoises. En effet, les États-Unis ont imposé depuis 2017 des restrictions aux exportations de technologies vers la Chine, impactant fortement le secteur électronique. La Chine demeure cependant un marché clé puisqu’elle absorbe encore 29 % des exportations américaines de machines de semi-conducteurs.

Fragmentation du commerce mondial selon les blocs géopolitiques

Source : Calculs des auteurs à partir de données commerciales bilatérales de Trade Data Monitor

Synthèse rédigée par Patrick Boério

Analyste Senior, Pôle fonds immobiliers

Ce mois-ci, l’IEIF a aussi repéré pour vous…

-

Banque de France – Bulletin économique de la BCE – publié le 13 février 2025 – Voir l’étude

Le Bulletin de mars 2025 analyse l’évolution des conditions économiques, financières et monétaires et rend compte de la décision du Conseil des gouverneurs d’abaisser les taux d’intérêt directeurs de la BCE. L’évaluation des perspectives d’inflation et de la croissance économique est au cœur du document. Le bulletin est également consacré à l’analyse du marché du travail, aux conditions de financement dans la zone euro et aux enjeux de la compétitivité européenne. Il traite enfin des besoins en investissements verts et de l’impact potentiel d’une hausse des droits de douane américains. - Rexecode – La compétitivité de la France en 2024 – publié le 13 février 2025 – Voir l’étude

Ce document examine l’évolution du commerce extérieur avec une réduction du déficit grâce à l’excédent des services mais une perte de parts de marché à l’exportation. L’étude analyse la compétitivité-prix et coût, soulignant une dégradation relative des prix français et des coûts du travail élevés. L’attractivité de la France comme lieu de production reste cependant stable mais le rapport alerte sur un possible tassement de cette dynamique. - Commission européenne – Clean Industrial Deal – publié le 26 février 2025 – Voir l’étude

Le Clean Industrial Deal consiste en une feuille de route conjointe pour faire de l’UE un leader mondial en matière d’économie circulaire et de compétitivité durable. Elle souligne l’importance de l’industrie européenne dans un contexte de tensions géopolitiques et de concurrence technologique croissante, et propose des mesures concrètes pour accélérer la décarbonisation industrielle, améliorer l’accès à une énergie abordable, créer des marchés porteurs pour les technologies propres, mobiliser des investissements publics et privés, et assurer un accès sécurisé aux matériaux et aux ressources.

DÉVELOPPEMENT DURABLE

Climate Transparency Hub & Sustainable Finance Observatory – Analyse des remises « Article 29 LEC » 2024 portant sur l’excercice 2023 – publié le 28 février 2025

L’étude réalisée par l’ADEME en partenariat avec le Sustainable Finance Observatory analyse les rapports transmis par les institutions financières françaises en 2024 au titre de l’Article 29 de la Loi Énergie-Climat (LEC) pour l’exercice 2023. Ce dispositif leur impose en effet de publier un rapport annuel détaillant leurs pratiques en matière de durabilité, notamment sur le climat et la biodiversité. L’objectif de cette étude est d’identifier les évolutions des pratiques, de mesurer la conformité aux exigences réglementaires et de formuler des recommandations pour améliorer la transparence et l’efficacité des stratégies mises en place.

Les résultats montrent une amélioration de la transparence et de la structuration des données : le nombre de rapports déposés sur la plateforme Climate Transparency Hub (CTH), passe de 719 en 2023 à 814 en 2024 (+13 %), avec un taux de remise global en hausse de 17 points (76 % contre 59 %). Cette amélioration s’explique en partie par une meilleure identification des entités assujetties et par une obligation accrue pour les assureurs. Toutefois, des disparités subsistent, notamment du côté des banques, où le taux de conformité demeure faible (33 %). La proportion d’acteurs citant au moins une métrique de contribution à l’alignement climatique est passée de 37 % à 51 %, une progression principalement portée par les sociétés de gestion de portefeuille (SGP). Les métriques les plus fréquemment utilisées sont les émissions de gaz à effet de serre en valeur absolue, l’intensité carbone et l’augmentation implicite de température.

Concernant la biodiversité, bien que le reporting s’étoffe, les institutions financières peinent encore à intégrer des objectifs concrets et mesurables. Les méthodologies actuelles présentent des limites importantes, notamment en raison des variations importantes et inexpliquées de certains indicateurs comme le Mean Species Abundance (MSA). L’étude préconise une approche plus granulaire pour piloter efficacement les stratégies d’investissement en faveur de la biodiversité.

L’étude met en évidence les défis persistants en termes de qualité des données notamment en raison du non-respect des formats et d’interprétations diverses des données. Des disparités de pratiques et de compréhension persistent, notamment en ce qui concerne le reporting taxonomique. En effet, l’analyse des données taxonomiques révèle que les taux d’éligibilité varient entre 0 et 20 %, tandis que les taux d’alignement oscillent entre 0 et 5 %. Ces niveaux, jugés faibles, s’expliquent par la difficulté des institutions financières à collecter et à exploiter les données taxonomiques, ainsi que par le cadre réglementaire européen encore incomplet.

En matière de désinvestissement des énergies fossiles, l’exposition moyenne des portefeuilles aux sociétés actives dans ce secteur est estimée entre 5 % et 10 %, avec des disparités importantes selon la définition retenue. Si la plupart des assureurs ont mis en place des politiques de sortie du charbon (95 % des encours concernés), l’engagement reste limité pour les hydrocarbures, en particulier les hydrocarbures non conventionnels. L’étude alerte sur le fait que les échéances de sortie annoncées (2030 pour l’OCDE et 2040 pour le reste du monde) doivent être anticipées pour éviter un financement tardif d’actifs fossiles.

Le rapport met enfin en lumière l’usage encore limité des indicateurs de performance ESG obligatoires (PAI SFDR). La récupération des données demeure un défi, tout comme leur comparabilité et leur exploitabilité pour la gestion des risques et des stratégies d’investissement. Certaines bonnes pratiques émergent néanmoins, comme la décomposition des variations d’indicateurs pour mieux comprendre les dynamiques sous-jacentes.

Synthèse rédigée par Linar Mounir,

Analyste Senior, Pôle Marchés immobiliers

Ce mois-ci, l’IEIF a aussi repéré pour vous…

-

Observatoire de la Finance durable – Planning… for financial institution transition plan disclosures – publié le 17 février 2025 – Voir l’étudeCette note met en évidence les défis d’interprétation des normes CSRD/ESRS dans le secteur financier et les lacunes potentielles dans les informations publiées. L’étude souligne que de nombreux acteurs financiers ne communiquent pas de plan de transition, bien qu’ils y soient tenus et alerte sur le manque d’harmonisation et de comparabilité entre les publications, ainsi que du contrôle limité de la conformité. Il insiste sur la nécessité de normes spécifiques au secteur financier pour garantir une mise en œuvre cohérente et éviter que la réglementation ne soit que partiellement achevée.

-

OCDE – Zero-Carbon Buildings in Cities – publié le 20 février 2025 – Voir l’étudeCe document explore les politiques et stratégies visant à réduire les émissions de carbone sur l’ensemble du cycle de vie des bâtiments. Il examine les défis et les meilleures pratiques en matière de mise en œuvre de ces politiques au niveau local et national. Il souligne également l’importance de la collaboration entre les secteurs public et privé, ainsi que le rôle des outils numériques et de la collecte de données. Le rapport offre des recommandations politiques concrètes pour accélérer la transition vers un environnement bâti durable.

-

I4CE – Questions-réponses sur la tarification du carbone – publié le 12 février 2025 – Voir l’étudeLe document examine les instruments de tarification du carbone (taxe carbone, système d’échange de quotas d’émissions), leurs avantages, leurs défis et leur complémentarité avec d’autres politiques climatiques. Le rapport aborde également la conception et la mise en œuvre de systèmes d’échange de quotas d’émissions, ainsi que les implications économiques et sociales de la tarification du carbone. Il étudie les marchés de crédits carbone et leur potentiel pour générer des flux financiers pour l’atténuation du changement climatique.

MARCHÉS IMMOBILIERS

Cette semaine, l’IEIF a repéré pour vous…

-

AEW Europe – 2025: Investing in a Brave New (Old) World – publié en janvier 2025 – Voir l’étudeLe rapport analyse le marché immobilier commercial américain : 2025 pourrait représenter un point d’entrée attrayant pour les investisseurs immobiliers, sous réserve d’une sélection stratégique des actifs et d’une gestion active, car l’époque des rendements élevés dus à la baisse des taux d’intérêt est désormais révolue. Le rapport avertit qu’il n’y aura pas de hausse de la valeur à court terme par un effet de compression des taux de capitalisation.

-

MCKinsey – Returning to the office? Focus more on practices and less on the policy – publié le 14 février 2025 – Voir l’étudeL’étude explore l’impact des modèles de travail (présentiel, hybride, télétravail) sur la performance organisationnelle et le bien-être des employés : le modèle de travail lui-même est moins important que les pratiques qui favorisent la collaboration, la connectivité, l’innovation, le mentorat et le développement des compétences. Elle souligne un décalage entre la perception des dirigeants et celle des employés concernant l’efficacité de ces pratiques. L’étude propose aux dirigeants, aux managers et aux employés des pistes concrètes pour optimiser les avantages de chaque modèle.

- AMF – Étude sur le marché du financement participatif immobilier en France – publié en janvier 2025 – Voir l’étude

Cette étude examine le marché français du financement participatif immobilier, un secteur en plein essor mais confronté à des défis croissants : évolution des collectes, typologie des projets financés, et niveaux de rendements offerts aux investisseurs. Elle met en lumière l’augmentation des retards de paiement, soulignant les risques de liquidité et de pertes en capital, et critique la présentation parfois trompeuse des statistiques par les plateformes. Elle insiste sur la nécessité d’une information plus transparente et complète (notamment pour les modalités de remboursement et pour les risques spécifiques aux projets immobiliers).