À propos du Grand Paris : gouvernance et croissance économique

Avec 12 millions d’habitants, l’Île-de-France représente 19 % de la population française. En nombre de ménages – 5 millions –, elle est pratiquement au même niveau : 18 %. Mais elle représente 23 % des emplois et 31 % du PIB. Plus, si l’on considère la partie la plus dynamique de l’économie française, le PIB tertiaire marchand, puisque 38 % de celui-ci sont produits en Île-de-France.

Ces chiffres sont bien connus, mais ils sont rarement associés à une information de nature différente. La part de la construction de logements en Île-de-France dans la construction en France a oscillé ces dernières années entre 10 % (2005) et 17 % (2014). Quelle évolution sous-jacente peut expliquer un tel écart par rapport au nombre des ménages ?

Paradoxe

À cette première question s’en ajoute une autre. On sait en effet que les fédérations professionnelles du secteur immobilier, sur la base des travaux de l’Insee, répètent inlassablement depuis plus d’une décennie qu’il faudrait construire environ 70 000 logements par an en Île-de-France, alors que l’on en construit environ 50 000. Depuis le temps que cette insuffisance perdure, comment peut-on continuer à chiffrer les « besoins » à un niveau qui, de toute façon, n’est jamais atteint ?

Avec une troisième question, qui suit immédiatement : que sont devenus, année après année, les « besoins » non satisfaits ?

Cela fait beaucoup de questions. Au point de donner naissance à un paradoxe qu’il est difficile d’écarter. Ou alors il faudrait remettre en cause les travaux démographiques de l’Insee, qui sont pourtant robustes et reconnus comme tels à juste titre. Mais comment les analyses des courants démographiques peuvent-elles diverger à tel point, et de façon si régulière, des réalités du marché ?

Troisième vague

En fait, ce paradoxe trouve sa solution dans un phénomène largement connu, mais auquel on n’a sans doute pas suffisamment prêté attention : dans un certain nombre de communes limitrophes de l’Île-de-France, donc dans des départements qui appartiennent à d’autres régions, plus de 40 % des habitants « personnes actives » travaillent en Île-de-France, et le plus souvent à Paris ou dans la première couronne. Autrement dit, la construction nécessaire au regard des prévisions démographiques de l’Insee a bien été réalisée, mais dans une sorte

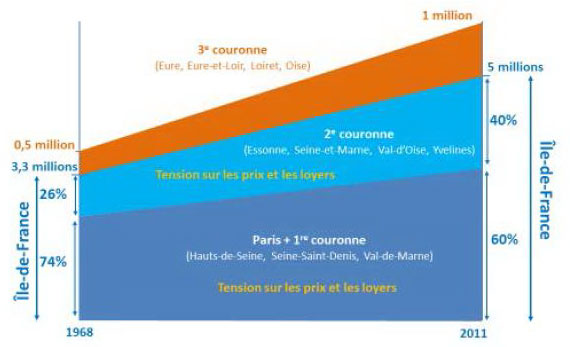

de troisième couronne parisienne. Le graphique ci-dessous (voir graphique 1) montre le développement de cette troisième couronne.

Graphique 1 – La croissance des ménages « en » Île-de-France

Source : IEIF, d’après données Insee, 2015.

Entre 1968 et 2011 – derniers chiffres disponibles –, le nombre des ménages en Île-de-France a évolué de 3,3 à 5 millions. De façon plus précise, on voit que Paris et la première couronne représentaient 74 % de l’ensemble en 1968, et ne représentent plus que 60 % en 2011. Autrement dit, l’insuffisance de construction a entraîné deux phénomènes bien connus : la hausse des prix et des loyers, et l’étalement. Ainsi, la croissance démographique de la deuxième couronne a été beaucoup plus rapide que celle de Paris et la première couronne.

Mais ce n’est pas tout. Si l’on considère les départements voisins de l’Île-de-France que sont l’Eure, l’Eure-et-Loir, le Loiret et l’Oise et qui constituent ce que nous appelons la troisième couronne, on s’aperçoit que, de 1968 à 2011, leur croissance démographique a été très forte : de 1,63 % par an, à comparer aux 1,99 % de la deuxième couronne et aux 0,48 % de Paris et la première couronne. Il apparaît clairement que la deuxième couronne a absorbé une partie importante de la croissance démographique, et que celle-ci s’est déportée aussi sur de nombreuses communes autour de l’Île-de-France.

Ces dynamiques nous ramènent à la définition de l’« aire urbaine » selon l’Insee, équivalent de l’expression « metropolitan area » acceptée internationalement, pour définir un territoire à l’intérieur duquel les habitants ont leur lieu de travail. Si l’on s’en tient à cette définition, plus de 532 communes hors de l’Île-de-France, dont 443 dans la troisième couronne déjà mentionnée, relèvent en réalité de l’aire urbaine parisienne.

Il n’y a plus de paradoxe, mais il y a un problème. L’insuffisance de construction, en poussant la hausse des prix et des loyers et en repoussant toujours plus loin de nombreux ménages, jette quelques ombres sur l’attractivité économique de la capitale.

Effets secondaires

La durée des transports diminue la qualité de vie. Cette qualité est difficile à mettre en équation, mais il est difficile de penser que le temps de transport lui-même et la fatigue qu’il entraîne seraient sans conséquences sur la productivité. De plus, qui dit transport dit consommation d’énergie, ce qui n’est pas sans effet sur la productivité globale de l’économie. Au total, cet éloignement résidentiel forcé d’une partie de la population qui travaille en Île-de-France doit bien se retrouver, d’une façon ou d’une autre, dans la croissance.

Une approche indirecte permet de s’en convaincre. Puisque l’Île-de-France réalise 38 % du PIB tertiaire marchand avec 23 % des emplois nationaux, on peut dire sans risque de contresens qu’elle concentre une partie importante des activités les plus dynamiques. Or, au cours des vingt-cinq dernières années, la croissance des emplois a été de 2,4 % par an dans les cinq premières branches économiques en Île-de-France et de 3,2 % pour les mêmes branches sur le reste du territoire. Si l’on prend les dix premières branches, qui représentent près de 60 % de l’ensemble des emplois, le constat est similaire : une croissance annuelle de 1,7 % pour l’Île-de-France et de 2,2 % pour les autres régions françaises.

Force est de reconnaître que la politique d’aménagement, ainsi que la construction de logements, n’est pas neutre au regard de la croissance économique de l’Île-de-France. Celle-ci aurait probablement été plus soutenue, dans une mesure certes difficile à estimer, si le Grand Paris avait été lancé il y a dix ou vingt ans, avec ses nouvelles lignes de transport, ses nouveaux centres tertiaires et sa nouvelle densité résidentielle…

Le siècle des métropoles

Cette expérience française, ou plus exactement francilienne, n’a rien d’exceptionnel. La tendance à l’urbanisation, vigoureuse partout dans le monde, se traduit par une métropolisation de plus en plus accentuée qui soulève en tous lieux les mêmes difficultés, les mêmes problématiques, les mêmes enjeux.

L’économie des métropoles, la « nouvelle économie géographique », a été théorisée par Paul Krugman dans les années 1990 ; elle est renforcée par la théorie des pôles de compétitivité (« clusters ») de Michael Porter. L’idée majeure est que, au sein des métropoles, capital et travail sont en bonne intégration dans un bouillonnement perpétuel, le catalyseur étant l’innovation. Quand on ajoute l’innovation comme facteur de production aux côtés du capital et du travail, la croissance est libérée.

L’enchaînement est simple. La métropole attire les talents, la densification des talents génère l’innovation, qui génère une hausse de valeur ajoutée par employé, qui génère la croissance. La clé est donc l’attractivité des métropoles.

Telle est la théorie. Mais en pratique ? Dans les pays de l’OCDE, on compte aujourd’hui 300 villes de plus de 500 000 habitants. C’est tout le mérite de l’OCDE de s’être livrée à une étude approfondie du phénomène de métropolisation [1] à partir des données sur ces 300 villes, afin notamment d’identifier les conditions d’une métropolisation réussie.

Les principaux enseignements de cette étude sont les suivants :

- ces métropoles accueillent environ la moitié de la population des pays de l’OCDE, mais elles affichent un PIB très supérieur à la moitié du PIB total ;

- leur impact écologique, et ceci est peut-être contre-intuitif, est moindre que celui du reste des territoires ;

- la métropolisation est d’autant plus réussie, et la croissance forte, qu’il y a attractivité ; celle-ci dépend d’une bonne combinaison entre un marché du logement qui fonctionne correctement[2], des infrastructures de transport bien développées et une offre culturelle de qualité (« night life », divertissements, musées, concerts, cinéma, etc.) ;

- pour que cette combinaison ait lieu, une bonne gouvernance doit se mettre en place ;

- une bonne gouvernance est gage de « social trust ».

Ce dernier point mérite que l’on s’y arrête. La concentration de population baisse le niveau de confiance mutuelle entre les habitants : cet affaiblissement du lien social, en quelque sorte horizontal, entre les individus doit être compensé par une confiance – plus verticale – envers les autorités publiques et la gouvernance.

À la lumière de cette étude, on voit bien que la métropole parisienne dispose d’atouts très forts, mais qu’elle a fait preuve d’un relatif défaut de gouvernance au niveau du marché du logement et des infrastructures de transport.

Le Grand Paris permettra-t-il de renouer avec une tendance plus vertueuse ? La vigueur de la croissance économique en dépend – les politiques doivent comprendre qu’une grande métropole en représente un levier essentiel –, de même que le bien-être de la population puisque celui-ci est très lié à la confiance dans les institutions.

Notes [1]. The Metropolitan Century: Understanding Urbanisation and Its Consequences, Paris, OECD Publishing, 2015.

[2]. La réglementation de la construction est déterminante pour expliquer la différence entre le prix de la construction et les prix du marché de l’immobilier. Dans l’hypercentre des grandes métropoles, le prix de marché peut atteindre entre deux et huit fois celui de la construction. Il est en général supérieur de 50 %.

Guy Marty

Article paru dans la revue « Risques » n°104