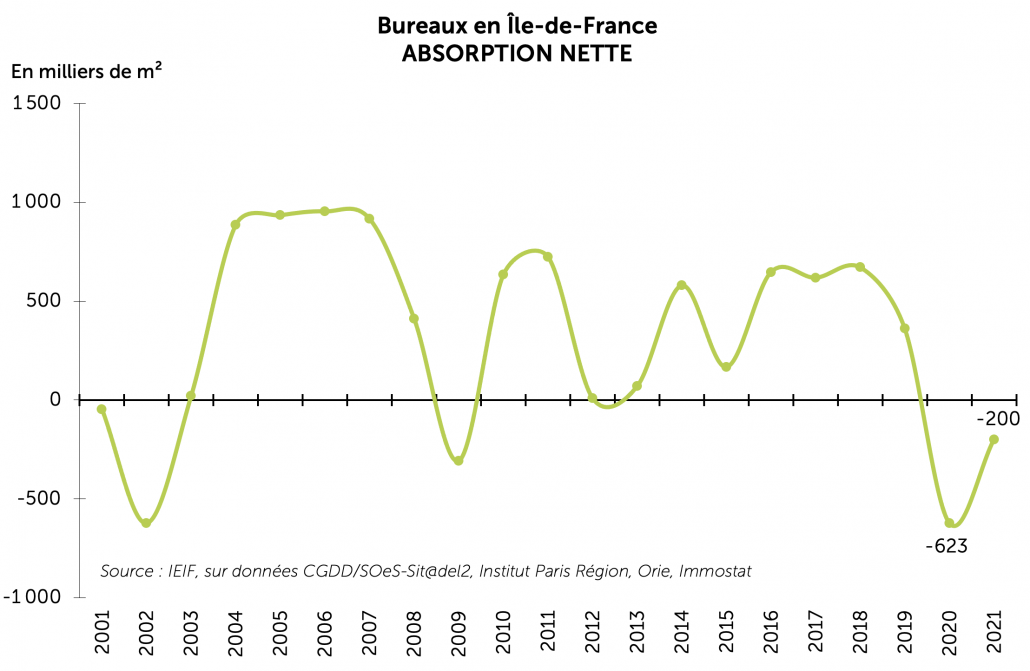

Absorption économique nette

Bureaux en Île-de-France : absorption positive en 2022 ?

Commentaire

L’absorption nette, c’est-à-dire la variation de l’occupation du parc, mesure l’interaction entre la vie des entreprises (création, croissance, mobilité) et l’économie immobilière (offre et demande). En Île-de-France, depuis 2001, les entreprises ont occupé en moyenne près de 325.000 m² de bureaux supplémentaires par an, soit un total de près de 6,8 millions de m² « absorbés » en 21 ans.

L’année 2019 s’était conclue par une inflexion de l’absorption, signe de la sensibilité du marché des bureaux à l’activité économique générale : la croissance n’avait cessé de ralentir en 2019 pour terminer en zone négative au quatrième trimestre.

En 2020 et 2021, la sévère baisse de régime de l’économie a entraîné une absorption négative , qui souligne l’ampleur de l’écart entre demande des utilisateurs et flux d’offre nouvelle (livraisons du neuf et libérations de locaux existants).

L’irruption du Covid, en bousculant le métabolisme immobilier de l’économie, a posé de façon brutale et inédite la question de l’adéquation du parc de bureaux à la demande et va accélérer les mutations dans l’organisation des entreprises (télétravail, coworking, tiers-lieux, flex-office, etc.).

Plus que par le passé, la réponse des acteurs de l’offre immobilière devra dorénavant être à la fois architecturale et urbanistique, voire sociétale, pour être en phase avec les nouveaux besoins et exigences de la demande.

Méthodologie

Elaborée à partir de toutes les sources pertinentes accessibles, la modélisation de l’absorption mise au point par l’IEIF est faite sur des bases statistiques qui permettent son observation sur un rythme trimestriel, au niveau géographique des secteurs de marché du GIE Immostat.

L’absorption fait le bilan consolidé de tout ce qui arrive sur le marché (y compris les immeubles anciens libérés par les départs d’entreprises) et tout ce qui quitte le marché (y compris les emménagements).

En permanence en effet, des entreprises déménagent, d’autres emménagent mais le solde en termes de m² de bureaux occupés est aléatoire : le nombre et la taille des établissements nouvellement créés (ou dont la taille augmente) n’est jamais égal à celui des établissements qui disparaissent (ou dont la taille diminue).

De plus, l’économie d’un territoire n’est pas fermée : le nombre et la taille des entreprises qui arrivent n’est jamais égal au nombre et à la taille de celles qui partent.

Enfin, l’économie immobilière du territoire vit à un rythme qui lui est propre :

- livraisons d’immeubles neufs, transformations de logements en bureaux, restructurations, etc. ;

- retraits du marché, provisoires (travaux) ou définitifs (démolition) …

Bernard Audibert

Conseiller scientifique IEIF

(rédigé le 28 avril 2022)

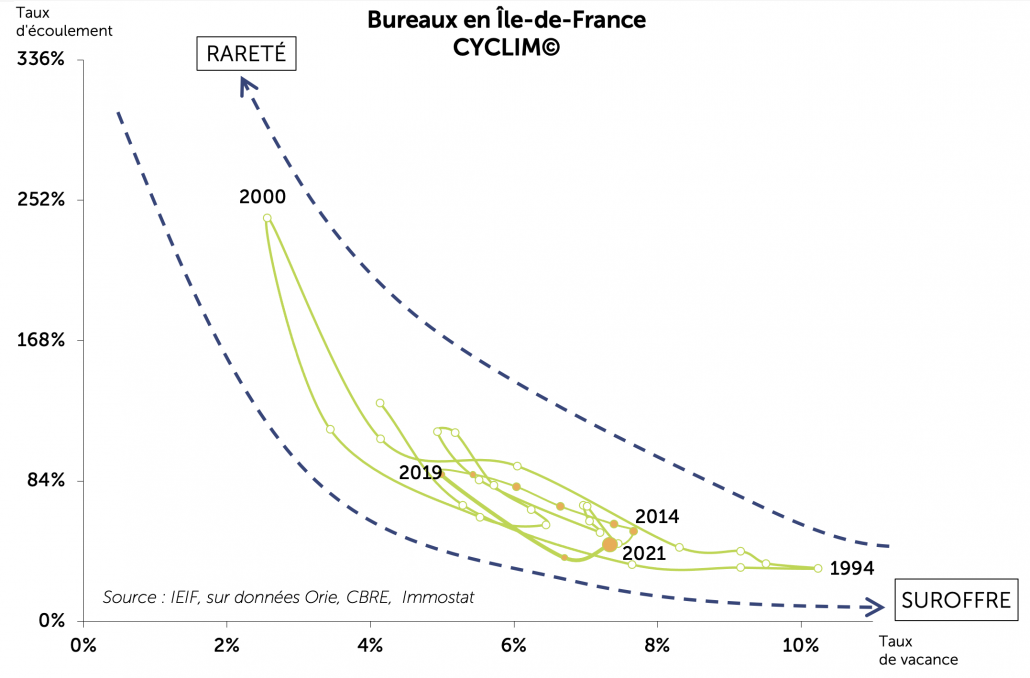

Cyclim©

Bureaux en Île-de-France : vers un retournement de cycle ?

Commentaire

Le marché des bureaux oscille constamment, à l’intérieur d’une courbe enveloppe, entre

- suroffre (forte vacance et faible écoulement) ;

- et pénurie (situation inverse).

A la suite de la crise de 2008, et jusqu’en 2014, le marché semblait englué, à un niveau de taux de vacance au-dessus du seuil de fluidité (6,5% environ), avec un taux d’écoulement au-dessous de la moyenne historique du marché francilien (84%).

En 2015, l’orientation du cycle était redevenue tout-à-fait claire, et positive au regard des critères combinés de la vacance et de l’écoulement.

Cette bonne orientation a perduré : la croissance économique a été suffisante pour entretenir l’activité immobilière, en alimentant la demande des entreprises utilisatrices pendant 5 ans, y compris en 2019 malgré le trou d’air du 4ème trimestre.

La crise du Covid a brutalement inversé le cycle et ramené le marché 5 ans en arrière d’un seul coup. Néanmoins, le rythme du recul est nettement moindre en 2021 et laisse espérer une stabilisation, voire un retournement, les secteurs centraux étant en avance de cycle sur les autres.

Derrière cet indicateur synthétique se cache en effet une grande diversité de situations (localisation, nature des parcs, etc.) : la profondeur, la diversité et le dynamisme du marché des bureaux de l’Île-de-France constituent, au niveau régional, une protection essentielle contre les chocs extérieurs.

Méthodologie

Le taux d’écoulement (flux de demande placée / stock d’offres) est un indicateur de la vitalité du marché. Il est calculé à partir des données publiées par les commercialisateurs.

Le taux de vacance (stock d’offres / parc) est établi à partir de l’historique du parc en Île-de-France tel qu’il résulte des statistiques publiées par l’ORIE.

La combinaison de ces deux indicateurs complémentaires permet de situer le marché en termes dynamiques, par l’observation de la position et de l’orientation du cycle.

Il est calculé par l’IEIF en valeurs annuelles depuis 1975 et en valeurs trimestrielles à partir de 2001, pour les différents secteurs de marché du GIE Immostat ainsi que pour les principales métropoles régionales.

Bernard Audibert

Conseiller scientifique IEIF

(rédigé le 28 avril 2022)

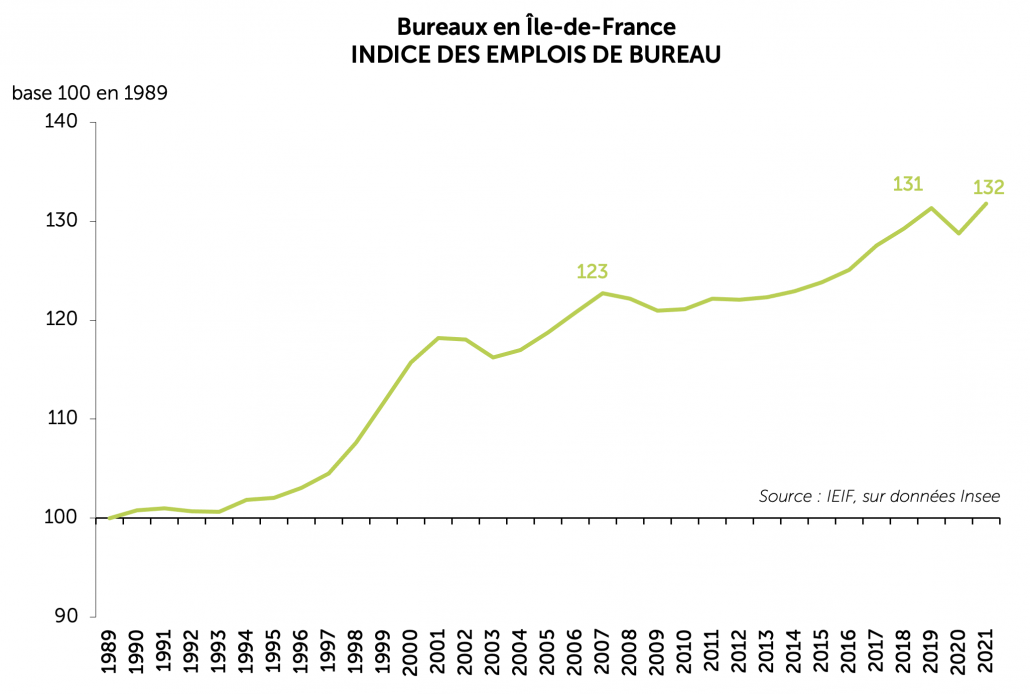

Indice IEIF des emplois de bureau

Bureaux en Île-de-France : l’emploi enjambe la crise

Commentaire

La baisse de l’indice des emplois de bureau en 2020 paraît relativement modeste, sans rapport avec l’ampleur du choc que l’économie nationale a subi du fait des différents confinements.

En réalité, cette modestie relative du recul de l’indice reflète l’importance du niveau des aides publiques destinées à la préservation de l’emploi, quoi qu’il en coûte.

Il faut cependant observer que le rebond de 2021 se situe sur une dynamique de création d’emplois beaucoup moins vigoureuse qu’auparavant : la pente de l’indice est moins accentuée (+0,5% par an entre 2007 et 2019) que pendant la période précédente (+1,6% par an, sur une durée identique).

Cependant, même pendant les périodes de ralentissement économique, un certain nombre de branches continuent de développer leurs activités et de créer des emplois dans les bureaux : elles ont été le moteur principal de l’indice qui, en 2013, avait fini par retrouver son niveau d’avant-crise (celle de 2008).

La demande future de bureaux repose donc en grande partie sur ces branches dites « réactives » qui se caractérisent par leur capacité d’absorption, leur impact positif sur l’occupation du parc et, in fine, sur la bonne tenue des loyers.

Méthodologie

Il n’existe aucun recensement des emplois de bureau, ils doivent donc être calculés et ce travail est effectué par l’IEIF à partir du rapprochement de deux sources (Insee) :

- le recensement de la population, qui croise les emplois salariés et les catégories socioprofessionnelles,

- les estimations d’emplois trimestrielles et annuelles réalisées à partir de diverses sources administratives et d’enquêtes sur l’activité et les conditions d’emploi de la main-d’œuvre (Acemo).

Les emplois de bureau (salariés publics et privés) sont calculés sur ces bases par l’IEIF en rythme annuel au niveau départemental, par genre et par branche (38 postes) et en rythme trimestriel (5 postes). Ainsi qu’au niveau des zones d’emploi (emplois salariés et non salariés, en 5 postes).

Les emplois de bureau, en particulier dans les branches dites « réactives », sont utilisés dans les travaux de prévision de l’IEIF car ils sont très fortement corrélés avec un certain nombre d’indicateurs de marché : par exemple avec le taux d’écoulement (flux de demande placée/stock d’offre) qui lui-même donne une bonne visibilité sur l’évolution des loyers.

Bernard Audibert

Conseiller scientifique IEIF

(Rédigé le 28 avril 2022)