Veille bimensuelle : L‘Essentiel de l’Économie et de l’Immobilier

Découvrez notre sélection d’études

jeudi 17 avril 2025

Conseil national de productivité – Un monde en mutation, productivité, compétitivité et transition numérique – publié le 14 avril 2025 / OCDE – Adapter l’Ile de France aux risques de raréfaction de l’eau – publié le 17 mars 2025

jeudi 03 avril 2025

Allianz Trade – Les défaillances d’entreprises dans le monde vont-elles un jour cesser d’augmenter ? – publié le 18 mars 2025 / Apec – Regard des cadres, managers et employeurs sur le télétravail – publié le 11 mars 2025

jeudi 20 mars 2025

Banque de France – Projections macroéconomiques intermédiaires – 12 mars 2025 / OCDE – Perspectives économiques de l’OCDE, Rapport intermédiaire – 17 mars 2025 / INSEE – Télétravail et présentiel : le travail hybride, une pratique désormais ancrée dans les entreprises – 5 mars 2025 / Actineo – Comment réinventer le bureau à l’ère du télétravail ? – mars 2025 / SENAT – Rapport de la délégation à la prospective – IA et Environnement : quelle contribution à la transition écologique ? – 20 février 2025 / The Shift project – Intelligence artificielle, données, calculs : quelles infrastructures dans un monde décarboné ? – 10 mars 2025

jeudi 06 mars 2025

Coface – La mondialisation fragmentée – publié le 18 février 2025 / Banque de France – Guerre commerciale et fragmentation géopolitique – publié le 14 février 2025 / Climate Transparency Hub & Sustainable Finance Observatory – Analyse des remises « Article 29 LEC » 2024 portant sur l’excercice 2023 – publié le 28 février 2025

jeudi 13 février 2025

Fondation Abbé Pierre – 30e rapport sur l’état du mal logement en France 2025 – 4 février 2025 / Cap Gemini Research Institute – Developing sustainable Gen AI – Février 2025

jeudi 30 janvier 2025

World Economic Forum – The Global Risks Report 2025 – 20th Edition – publié le 15 janvier 2025 / Arthur Loyd – Baromètre attractivité et résilience des métropoles, Transition des territoires – 8e édition – janvier 2025

jeudi 16 janvier 2025

Synthèse de l’étude Rapport sur la stabilité financière de la Banque de France / Synthèse du cahier « Comment penser le Bureau à +4°C ? » de la Chaire Economie de la Transition écologique urbaine

jeudi 05 décembre 2024

Synthèse croisée du rapport « Fractures Françaises 2024 » de la Fondation Jean Jaurès et de l’édition 2024 de « France, portrait social » réalisé par l’INSEE

L‘Essentiel de l’Économie et de l’Immobilier

Jeudi 5 décembre 2024

ÉCONOMIE ET SOCIÉTÉ

Synthèse croisée du rapport « Fractures Françaises 2024 » de la Fondation Jean Jaurès et de l’édition 2024 de « France, portrait social » réalisé par l’INSEE

Ces deux publications abordent différentes thématiques sociales en France ; nous avons choisi dans cette synthèse de retenir les sujets qui se recoupent, même si les approches diffèrent. En effet, « Fractures Françaises » repose sur une enquête réalisée par Ipsos auprès d’un panel de 3 000 personnes représentatives de la population française, tandis que l’édition 2024 de « France, portrait social » s’appuie sur des statistiques nationales établies par l’INSEE.

Selon l’enquête menée en novembre 2024, l’inquiétude principale des Français reste le pouvoir d’achat, et 55 % déclarent avoir des difficultés financières, un chiffre stable par rapport à l’année précédente. L’approche statistique de l’INSEE confirme ce sentiment de « fin de mois difficile » vécu par les Français : les mesures socio-fiscales de 2023, notamment la non-reconduction des mesures exceptionnelles de soutien au pouvoir d’achat de 2022, diminuent en moyenne le niveau de vie des ménages de 0,2 %. Cela représente une perte de 50 euros par personne sur l’année. Les mesures prises en 2023 ont contribué à creuser les inégalités : alors que pour les 10 % les plus modestes, elles induisent une perte moyenne annuelle de niveau de vie de 290 euros, soit -2,7 %, elles augmentent le niveau de vie des 10 % les plus aisés de 280 euros en moyenne (+0,4 %). De la même façon, en 2023, l’inflation est compensée à hauteur de 50 % par la hausse du revenu disponible pour les 20 % les plus modestes, contre 130 % pour les 20 % les plus aisés.

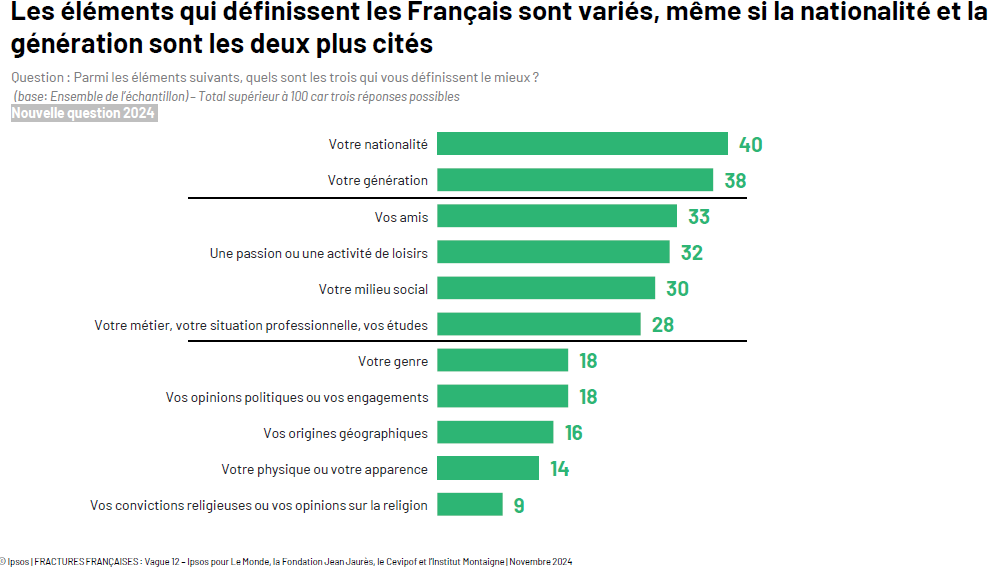

L’enquête révèle également que les Français interrogés se définissent majoritairement par leur nationalité et leur génération. De plus, la nostalgie du passé reste forte, avec 72 % des Français considérant que « c’était mieux avant » ; les plus jeunes sont néanmoins plus optimistes que leurs aînés. Le sentiment de défiance vis-à-vis d’autrui augmente également en 2024, atteignant son plus haut niveau depuis 2013, et 64 % des personnes interrogées perçoivent la mondialisation comme une menace. La question du nombre d’étrangers en France reste un sujet clivant en fonction des préférences politiques.

En miroir, le portrait social de l’INSEE se concentre sur le sentiment d’altérité et sur la difficulté d’intégration ressentie par les descendants d’immigrés, malgré leur naissance et leur scolarisation en France : une part significative de ces personnes a le sentiment de se voir dénier leur qualité de Français, sentiment renforcé par des expériences répétées de traitements inégalitaires et discriminatoires qui les renvoient constamment à leurs origines.

Les thèmes de la violence et de l’insécurité, qui occupent une large place dans le débat public, sont également traités dans ces deux publications. L’enquête révèle ainsi que près de la moitié des Français (46 %) estiment que la violence a augmenté dans leur lieu de vie et que 27 % des personnes interrogées ont été personnellement victimes ou connaissent une victime d’agression. De façon complémentaire, l’INSEE souligne la vulnérabilité de certains groupes et les conséquences psychologiques et sociales des violences subies : le groupe le plus important (37 % des victimes) subit des violences en raison du sexe, de l’apparence physique ou de l’âge, et les femmes sont largement surreprésentées dans ce groupe (71 % contre 59 % pour l’ensemble des victimes). Par ailleurs, les jeunes (18-24 ans), les minorités sexuelles et les personnes en situation de handicap déclarent davantage d’atteintes et de discriminations.

Synthèse rédigée par Lina Mounir, Analyste Senior,

Pôle Marchés immobiliers

Cette semaine, l’IEIF a repéré également pour vous…

- INSEE – France, portrait social – édition 2024 – 27 novembre 2024 – Voir l’étude

- OCDE – Perspectives économiques : Résilience en période d’incertitude – 4 décembre 2024 – Voir l’étude

- CESE – Transition écologique : croissance vs décroissance, de quoi parle-t-on ? Analyse de controverse – 13 novembre 2024 – Voir l’étude

- OFCE – Growth up against fiscal recovery : The 2024-2025 outlook for the French economy – Décembre 2024 – Voir l’étude

- Conseil Analyse Economique – Egalité hommes-femmes : une question d’équité, un impératif économique – 28 novembre 2024 – Voir l’étude

- Banque de France – L’impact des Jeux olympiques de Paris sur l’activité économique et les paiements au 3e trimestre 2024 – 3 décembre 2024 – Voir l’étude

MARCHÉS IMMOBILIERS

AEW – Perspectives européennes 2025 – 28 novembre 2024

Alors que l’immobilier entre dans un nouveau cycle, l’étude sur les Perspectives européennes 2025 d’AEW analyse les évolutions des conditions économiques et financières ainsi que les dynamiques en cours dans les marchés immobiliers européens afin d’identifier les futures opportunités d’investissement selon différents scénarios (principal, optimiste et pessimiste). Le marché de la dette en immobilier d’entreprise est également étudié, avec un fort enjeu de refinancement des prêts existants à court terme. Ainsi, le déficit de financement pour les 3 prochaines années en Europe est estimé autour de 86 Md€ (en baisse sur un an), soit 13 % du total des octrois de prêts, avec l’Allemagne et la France se situant au-dessus de la moyenne européenne et un poids significatif du bureau, reflétant les fortes corrections de valeur et son importance dans l’investissement.

Sur le plan économique, l’Europe reste confrontée à de multiples défis dans un contexte de reprise très modérée (+1,1 % en 2025) et d’instabilité politique dans plusieurs pays (France, Allemagne notamment). Un climat incertain exacerbé par une montée des tensions géopolitiques et les attentes liées aux politiques monétaires. Avec une inflation désormais contenue en zone euro, le mouvement baissier des taux directeurs devrait se poursuivre en 2025 et les taux moyens des obligations d’Etat se stabiliser autour de 3 % à horizon 5 ans, avec des écarts notables toutefois (le cas de la France étant assez préoccupant). Les projections anticipent également un redressement des dépenses de consommation et de la production industrielle en 2025-2026, des facteurs de soutien de la demande en immobilier logistique et en commerces. Ces signaux sont confortés par le rebond observé des foncières cotées (+22 % depuis mi 2023), qui est un indicateur avancé pour le secteur non coté. Ce dernier continue néanmoins de subir une diminution drastique de la collecte, qui impacte la liquidité des fonds concernés.

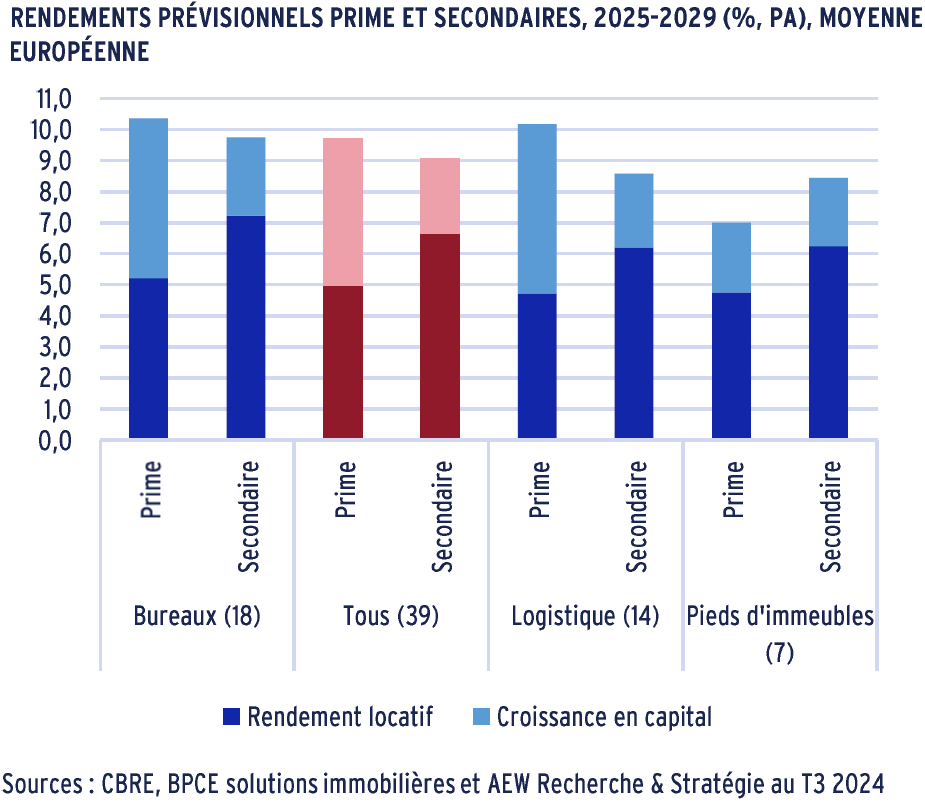

Les marchés immobiliers locatifs montrent une résilience variable selon les segments et les régions, mais globalement les écarts se creusent entre actifs prime et non-prime, ceux-ci étant plus complexes à commercialiser et à gérer. La demande pour les bureaux reste inégale selon les marchés européens, en raison des nouvelles dynamiques du travail hybride. Le potentiel de croissance des loyers de bureaux prime sur la période 2025-2029 est de 2,6 % par an, devant le résidentiel (+2,5 %), la logistique (+2,3 %) et les centres commerciaux et pieds d’immeubles (+1,3 %). Ces hausses globales sont soutenues par des taux de vacance modérés et/ou stabilisés, notamment sur les segments de marché les plus recherchés.

Le secteur logistique continue de bénéficier de la montée en puissance de l’e-commerce, bien que le rythme d’expansion ait ralenti. L’intérêt pour le secteur résidentiel est soutenu par la pénurie de logements abordables dans les grandes métropoles européennes. L’hôtellerie montre des signes de reprise post-pandémie, surtout dans les destinations touristiques majeures. Le commerce de détail, particulièrement les centres commerciaux, reste sous pression, mais les actifs adaptés aux nouvelles habitudes de consommation résistent mieux.

Les valorisations sont sous pression dans l’ensemble, avec des niveaux de risque plus élevés et ces ajustements offrent des opportunités à moyen terme pour les acquéreurs dont les attentes commencent à être acceptées par les vendeurs. La confiance revient ainsi progressivement sur le marché de l’investissement et 200 Md€ pourraient être investis en 2025 (vs 170 Md€ attendus en 2024), d’autant qu’en réponse à la contraction de l’offre des banques traditionnelles, les fonds de dette privée gagnent du terrain. Si en termes de rendements ajustés au risque, la majorité des marchés européens sont attractifs, la sélectivité des investisseurs restera forte, de même que la diversification géographique et sectorielle, avec une part des actifs alternatifs qui atteint désormais 18 % des volumes totaux investis (vs 8% en 2022).

Sur les 168 marchés couverts par l’analyse des écarts entre rendement attendu et rendement exigé, 99 sont ainsi classés comme attractifs, 55 comme neutres et 14 comme moins attractifs. Géographiquement le Bénélux, la France et le Royaume-Uni forment le trio de tête.

L’année 2025, malgré les incertitudes actuelles, est attendue comme une période de transition qui pourrait marquer une reprise modérée et ciblée des marchés immobiliers en Europe, soutenue par des dynamiques structurelles et une meilleure adaptation aux besoins économiques, sociaux et environnementaux.

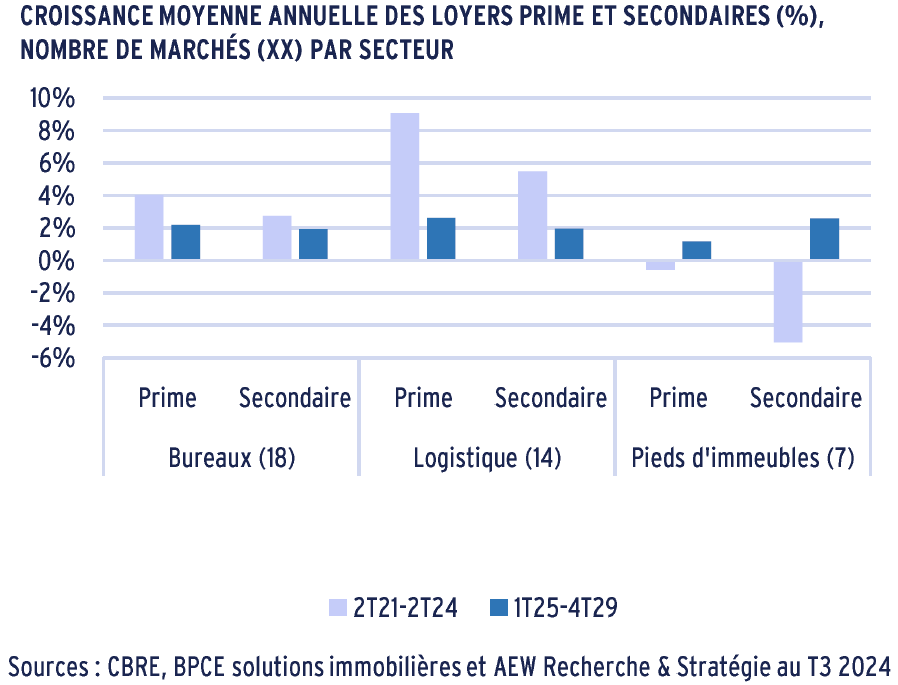

Pour la première fois, des prévisions sur les loyers et les rendements des actifs « secondaires » dans 39 marchés complètent celles relatives aux actifs prime. |

Synthèse rédigée par Soazig Dumont, Analyste Senior

Pôle Marchés immobiliers

Cette semaine, l’IEIF a repéré également pour vous…

- Colliers – Odyssée 2040 : Architectures du travail, paysages immobiliers – 14 novembre 2024 – Voir l’étude

- Cushman & Wakefield – Retail logistics : European real estate strategies for retail evolution – Novembre 2024 – Voir l’étude

- Newmark – La politique du logement à Paris : quel impact sur le parc et les acteurs privés ? – 13 novembre 2024 – Voir l’étude

- Knight Frank – Le marché des datacenters, (R)évolution des technologies et essor de la data – 22 novembre 2024 – Voir l’étude

DÉVELOPPEMENT DURABLE

Cette semaine, l’IEIF a repéré pour vous…

- CGDD – Chiffres clés du climat : France, Europe et Monde – 8 novembre 2024 – Voir l’étude

- NGFS – Climate scenarios for central banks and supervisors – Phase V – 5 novembre 2024 – Voir l’étude

- Observatoire HUGO – Climat : les bons et les mauvais élèves de l’Accord de Paris – 12 novembre 2024 (étude pilotée par François Gemenne) – Voir l’étude

- OID – ASPIM – Pratiques ESG et labélisation ISR des fonds immobiliers – 7 novembre 2024 – Voir l’étude

- La Fabrique de la Cité – La ville perméable, une solution tombée du ciel ? – 14 novembre 2024 – Voir l’étude

jeudi 14 novembre 2024

AXA – Future Risks Report, édition 2024 – publié le 14 octobre 2024

L‘Essentiel de l’Économie et de l’Immobilier

Jeudi 14 novembre 2024

ECONOMIE

AXA – Future Risks Report, édition 2024 – publié le 14 octobre 2024

Dans la nouvelle édition de Future Risks 2024, Axa dresse un panorama global de la perception des risques pour les 5 à 10 prochaines années, à partir d’une enquête menée auprès de 2 panels : 3 000 experts dans 50 pays et 20 000 personnes représentatives de la population dans 15 pays, interrogées sur la période de mai à juin 2024.

Selon les résultats de cette enquête, dans un monde dans lequel les crises se sont multipliées ces dernières années, les principaux risques identifiés sont les suivants :

- Le changement climatique demeure la préoccupation majeure des experts sur tous les continents. La prise de conscience est encore plus forte du côté du grand public avec 77 % des sondés ayant sélectionné ce risque dans leurs principales préoccupations en 2024 contre 73 % en 2023.

- L’instabilité politique reste perçue comme une menace majeure avec une progression significative de 9 % en 2023 à 16 % en 2024 parmi les experts, une hausse probablement liée aux tensions au Moyen-Orient, au conflit en Ukraine mais aussi aux tensions sociales.

- La cybersécurité inquiète également les experts : les évolutions technologiques et la professionnalisation des hackers font planer des menaces de plus en plus sophistiquées et interconnectées. En 2023, 1,1 milliard de dollars ont été versés aux pirates informatiques grâce aux rançongiciels, soit 2 fois plus qu’en 2022.

- L’Intelligence Artificielle constitue un risque pour les experts et fait son entrée pour la première fois dans le top 10 global pour le grand public. L’IA générative permet aux robots de publier des contenus qui semblent authentiques et donc facilite la diffusion à grande échelle de fausses informations.

À noter que 93 % des experts estiment que les crises ont un impact croissant sur la vie quotidienne des Français. Enfin, 88 % des experts pensent que la désinformation a des sérieuses conséquences sur le fonctionnement des institutions politiques.

Evolution des 10 principaux risques sélectionnés par les experts

|

Source : Axa

Synthèse rédigée par Patrick Boério, Analyste Senior,

Pôle Véhicules immobiliers

Cette semaine, l’IEIF a repéré également pour vous…

- FMI – Changement de cap et menaces grandissantes – publié en octobre 2024 – Voir l’étude

- BCE – Bulletin économique de la BCE – publié le 31 octobre 2024 – Voir l’étude

- Insee – Le PIB accélère légèrement au troisième trimestre 2024 – publié le 30 octobre 2024 – Voir l’étude

- OFCE – La croissance à l’épreuve du redressement budgétaire – perspectives 2024-2025 pour l’économie française – publié le 16 octobre 2024 – Voir l’étude

- Altares – Etude de défaillances et sauvegardes des entreprises en France T3 2024 – publié le 15 octobre 2024 – Voir l’étude

DÉVELOPPEMENT DURABLE

Rexecode – La réindustrialisation de la France serait favorable à la décarbonation mondiale – publié le 22 octobre 2024

L’étude menée par Rexecode révèle que la réindustrialisation en France pourrait être favorable à la décarbonation mondiale.

En effet, la baisse de 31 % de ces émissions territoriales de gaz à effet de serre – malgré une croissance économique soutenue (+64 % du PIB) et une hausse de 17 % de sa population – s’explique par une décarbonisation progressive son mix électrique et par une amélioration de l’efficacité énergétique, en particulier dans le domaine de l’industrie qui pèse pour 71 % de la baisse totale. En effet, la désindustrialisation n’a contribué qu’à hauteur de 9 % de cette réduction, et participe dans un même temps à une hausse significative des émissions importées. En effet, la politique climatique ne peut reposer uniquement sur la mesure des émissions produites sur le sol français : la balance écologique que la France tente d’instaurer est donc compromise par l’importation de produits à forte empreinte carbone, qui pourraient être produits en France avec une empreinte plus faible.

L’étude souligne que la réindustrialisation pourrait non seulement revitaliser l’économie mais également jouer un rôle central dans la décarbonation mondiale. La France, grâce à un mix énergétique faiblement carboné (grâce au nucléaire et aux énergies renouvelables), possède un avantage stratégique pour produire des biens à faible impact carbone. La réindustrialisation française permettrait donc non seulement d’importer moins de produits carbonés, mais aussi d’exporter davantage de produits décarbonés. Par exemple, un véhicule électrique produit en France émettrait environ 4 fois moins de CO₂ sur l’ensemble de son cycle de vie qu’un même véhicule produit en Chine.

Cependant, au-delà de l’argument climatique essentiel, l’étude avertit en conclusion que la réindustrialisation française ne sera possible que si les conditions économiques favorables aux entreprises sont réunies tant en termes de compétitivité que d’attractivité.

Synthèse rédigée par Maverick Makila, Analyste junior,

Pôle Marchés immobiliers, IEIF

Cette semaine, l’IEIF a repéré également pour vous…

- AEW Europe – Accélérer la transition carbone – publié en septembre 2024 – Voir l’étude

- Insee – Peut-on prendre en compte le climat dans les comptes nationaux ? – publié le 5 novembre 2024 – Voir l’étude

- CPR AM – La gouvernance mondiale pour la préservation de la biodiversité – publié le 21 octobre 2024 – Voir l’étude

- Institute for Climate Economics – Observatoire des conditions d’accès à la transition écologique, édition 2024 – publié le 18 octobre 2024 – Voir l’étude

- OCDE – The Role of Economic Regulators in the Green Transition – publié le 28 octobre 2024 – Voir l’étude

IMMOBILIER

Cette semaine, l’IEIF a repéré pour vous…

- BNP PARIBAS Real Estate – Europe CRE 180 – publié le 23 octobre 2024 – Voir l’étude

- Cushman & Wakefield – European Investment Atlas Q3 2024 – publié le 23 octobre 2024 – Voir l’étude

- ULI – Emerging Trends in Real Estate Europe 2025 – publié le 5 novembre 2024 – Voir l’étude

- L’Observatoire Hexagone – Logement, le vieillissement de la génération du baby-boom n’entraînera pas de housing-boom – publié le 13 octobre 2024 – Voir l’étude

- Apur – Prévenir la dégradation du bâti à Paris – publié en octobre 2024 – Voir l’étude

- Parella – Baromètre 2024 – Enquête sur l’évolution des modes et espaces de travail – publié en octobre 2024 – Voir l’étude

jeudi 17 octobre 2024

JLL – Future vision : quels avenirs possibles pour nos lieux de vie, de travail et de loisirs à horizon 2030 et au-delà ? Chapitre 1 – 26 septembre 2024 / CATELLA – Zoom sur les crises du marché immobilier tertiaire – 27 septembre 2024 / Oxford Economics – Corporate Real Estate Megatrends Resilience index – 12 septembre 2024 / Cushman & Wakefield, Climate risks : Global cities outlook, 1er octobre 2024 / Réseau Action Climat France, La France face au changement climatique : toutes les régions impactées, 18 septembre 2024

L‘Essentiel de l’Économie et de l’Immobilier

Jeudi 17 octobre 2024

IMMOBILIER

JLL – Future vision : quels avenirs possibles pour nos lieux de vie, de travail et de loisirs à horizon 2030 et au-delà ? Chapitre 1 – 26 septembre 2024

CATELLA – Zoom sur les crises du marché immobilier tertiaire – 27 septembre 2024

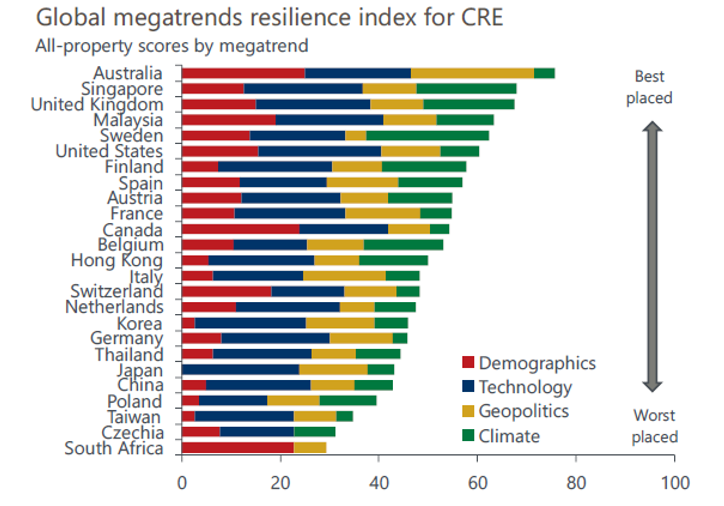

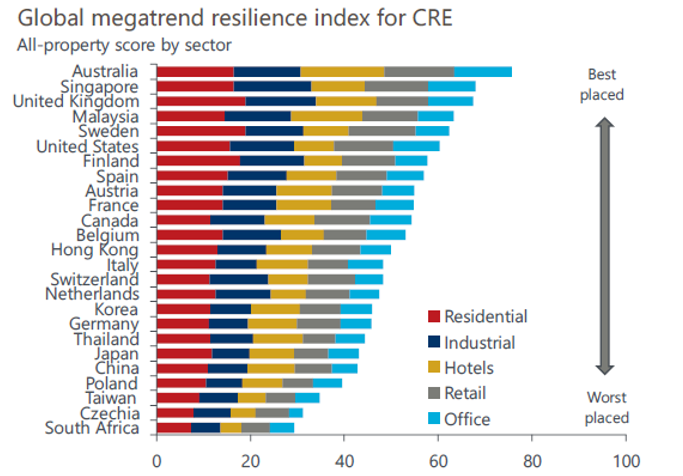

Oxford Economics – Corporate Real Estate Megatrends Resilience index – 12 septembre 2024

Les études de JLL, Catella et Oxford Economics soulignent les défis communs auxquels l’immobilier est confronté et au-delà du constat proposent également une lecture des perspectives, des tendances futures ou megatrends qui impacteront les marchés immobiliers dans leur ensemble. Parmi les principaux facteurs clés de changement identifiés : un contexte macroéconomique et géopolitique en rupture avec les cycles précédents (démondialisation, rivalités accrues), les évolutions démographiques et sociétales, la nécessité d’une adaptation rapide aux innovations technologiques (IA), et la mise en place d’une gestion proactive des risques climatiques. La conjonction de ces facteurs – dont les intensités varient selon les régions du monde – implique de repenser la configuration des actifs immobiliers, en particulier dans l’immobilier tertiaire, pour répondre à une demande en mutation.

L’étude de Catella examine les effets des crises économiques qui ont affecté les marchés de l’immobilier tertiaire en France depuis 40 ans et remet ainsi en perspective les différents cycles et la capacité d’adaptation des acteurs concernés. Elle analyse la crise structurelle que traverse actuellement l’immobilier tertiaire, exacerbée par le développement du télétravail et la suroffre de bureaux. L’étude suggère un ajustement nécessaire des valeurs locatives et des valeurs d’expertise selon les localisations, ainsi qu’une transformation des actifs tertiaires pour maintenir leur attractivité ou l’opportunité de les reconvertir pour d’autres usages.

L’étude prospective de JLL met ainsi en avant l’impact croissant des nouvelles technologies, notamment l’intelligence artificielle (IA) et l’automatisation, sur la façon dont les bâtiments seront conçus, construits et utilisés. Selon l’étude, 65 % des décideurs mondiaux estiment que l’IA transformera profondément le travail, influençant directement l’immobilier d’entreprise en modifiant les besoins en espaces de travail.

Oxford Economics renforce cette analyse en identifiant les bureaux comme le secteur le plus vulnérable dans son Megatrend Resilience Index, en raison de son exposition élevée aux mutations des modes de travail et aux impacts potentiels de l’IA sur l’emploi.

Les trois études mettent également en avant l’importance de l’adaptation des actifs immobiliers aux enjeux environnementaux. Ainsi, l’enquête de JLL souligne que la résilience climatique est devenue une priorité pour les investisseurs, 34 % d’entre eux affirmant qu’ils ne sélectionneront que des immeubles résilients aux événements climatiques à l’avenir. Catella identifie la pression croissante des réglementations environnementales (ex. : décret tertiaire, objectifs de neutralité carbone) comme un facteur qui accentue la nécessité de transformation du parc immobilier tertiaire. Oxford Economics adopte une approche plus globale en montrant que la transition climatique et énergétique affecte différemment les segments immobiliers : cette lecture complémentaire entre les secteurs et les géographies s’avère cruciale pour optimiser les stratégies d’investissement futures.

Les trois rapports s’accordent sur l’idée que la résilience de l’immobilier dépendra de la capacité des acteurs à anticiper ces changements et à investir dans des actifs durables et technologiquement avancés.

Indice de résilience aux mégatendances – toutes classes d’actifs immobilières |

Indice de résilience aux mégatendances – par typologie d’actif |

Source : Oxford Economics

Source : Oxford Economics

Synthèse rédigée par Soazig Dumont,

Analyste senior, Pôle marchés immobiliers

Cette semaine, l’IEIF a repéré également pour vous…

- KPMG – L’industrie hôtelière française en 2024 – 27 septembre 2024 – Voir l’étude

- OID – ADEME – Performance énergétique du parc tertiaire : quel bilan de l’utilisation de la plateforme OPERAT en 2022-2023 ? Analyses et enseignements – 25 septembre 2024 – Voir l’étude

- Institut Paris Region – Évaluation de l’impact urbain des Jeux et des objets olympiques – rapport de l’Atelier d’étudiants de l’École d’Urbanisme de Paris – 12 septembre 2024 – Voir l’étude

- Centreforcities – Return to the office: How London compares to other global cities, and why this matters – 3 septembre 2024 – Voir l’étude

DÉVELOPPEMENT DURABLE

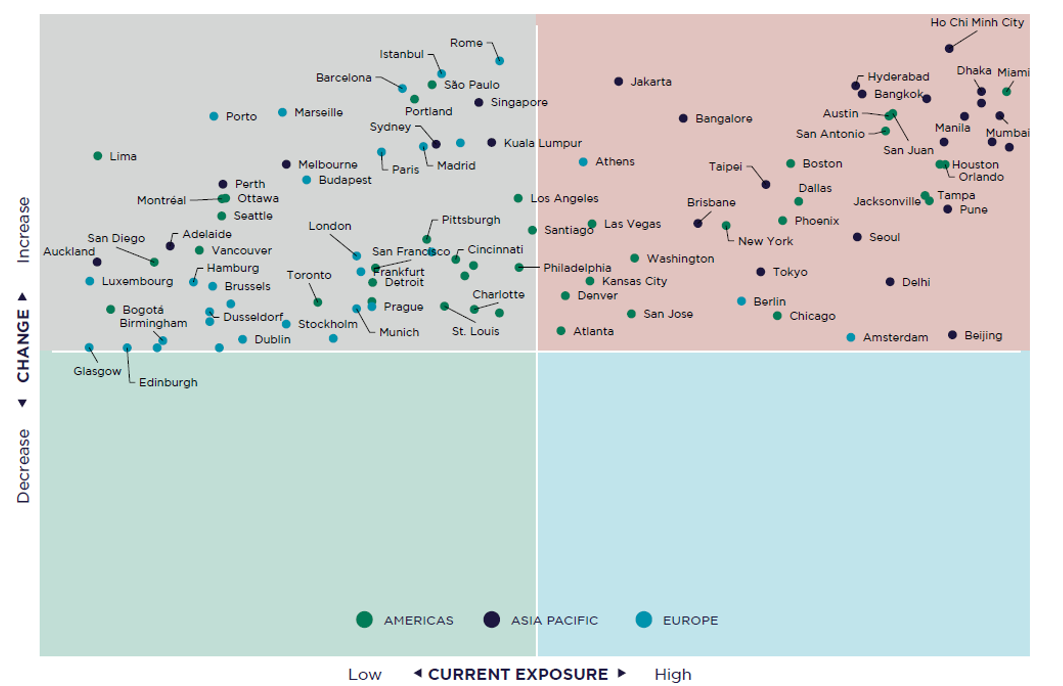

Cushman & Wakefield, Climate risks : Global cities outlook, 1er octobre 2024

Réseau Action Climat France, La France face au changement climatique : toutes les régions impactées, 18 septembre 2024

En abordant la question de l’impact des risques climatiques, à l’échelle régionale en France pour l’étude de Réseau Action Climat France et à l’échelle urbaine mondiale pour l’étude de Cushman & Wakefield, ces publications permettent de démontrer l’importance d’une adaptation des territoires à des risques qui s’intensifient et se multiplient avec le changement climatique.

Concernant la typologie des risques : l’étude de Réseau Action Climat France souligne les variations géographiques des impacts climatiques à l’échelle régionale, en mettant l’accent sur des phénomènes comme la sécheresse, les inondations, la fonte des glaciers et les incendies. Chaque région est impactée différemment en fonction de ses caractéristiques naturelles : l’Auvergne-Rhône-Alpes, par exemple, voit ses glaciers disparaître tandis que la Bourgogne-Franche-Comté fait face à des sécheresses récurrentes et la Bretagne subit la montée des eaux.

L’étude de Cushman & Wakefield adopte une approche plus globale, et classe les risques climatiques en huit types majeurs : incendies, sécheresse, inondation, précipitations, chaleur, tempêtes etc… Elle met en lumière la diversité des expositions aux risques selon les villes avec des exemples d’impact financier. Certaines, comme celles situées en zones côtières ou le long des fleuves, sont fortement exposées aux inondations, tandis que d’autres, en Asie ou aux États-Unis, doivent faire face à des risques liés à la chaleur extrême.

Figure 1 : Overall hazard risk exposure and change to 2050 |

Source : Cushman & Wakefield, Climate risk: Global cities outlook, page 9

Au-delà de ces risques très localisés, les deux rapports insistent sur l’importance d’adopter des stratégies d’adaptation. L’étude française souligne la nécessité d’une réaction rapide des collectivités locales face aux risques spécifiques de leur région. Des investissements dans la gestion de l’eau, l’aménagement du territoire, et l’adaptation des infrastructures sont essentiels pour en atténuer les effets négatifs. Plusieurs exemples selon les régions sont mis en avant : protection des zones côtières en Bretagne, adaptation de l’agriculture en Bourgogne,…

Conclusion partagée par l’étude internationale tout en étendant la portée des stratégies préventives à des initiatives globales et urbaines. Elle met en avant des actions locales comme la rénovation d’infrastructures urbaines pour résister aux tempêtes ou l’amélioration des systèmes de gestion des inondations dans des villes comme Milan ou Mumbai. L’accent est mis sur les investissements stratégiques dans les actifs immobiliers, en particulier les bâtiments exposés à des risques majeurs comme les inondations ou les incendies, soulignant que la mitigation des risques doit être intégrée dans la planification immobilière.

Les deux rapports s’accordent sur le fait que les risques climatiques ont des conséquences économiques et financières considérables. L’étude de Réseau Action Climat France évoque une baisse potentielle de 5 points du PIB d’ici 2050 tandis que l’étude de Cushman & Wakefield souligne l’impact direct du changement climatique sur la valeur des actifs immobiliers. Elle note l’augmentation des primes d’assurance et les coûts de réparation d’infrastructures, mais aussi les risques financiers induits par une demande plus faible des locataires et investisseurs dans des zones à risque démontrant l’importance d’anticiper les changements futurs pour atténuer ces risques.

Sur le plan méthodologique, l’étude française se base sur des projections régionales pour évaluer comment les risques vont évoluer dans les prochaines décennies, avec des prévisions d’augmentation des vagues de chaleur, des sécheresses, et de la fonte des glaciers.

En parallèle, l’étude internationale adopte une perspective à horizon 2050, utilisant des scénarios climatiques de haute intensité (SSP5-8.5) pour montrer la progression de l’exposition des métropoles urbaines aux différents risques selon l’évolution de leur degré d’intensité.

Synthèse rédigée par Christopher Puyraimond, Analyste,

Pôle Véhicules immobiliers, IEIF

Cette semaine, l’IEIF a repéré également pour vous…

- France Stratégie – Investissements bas carbone : comment les rendre rentables ? – 10 octobre 2024 – Voir l’étude

- SCET – Objectif ZAN : Le temps des projets – 9 octobre 2024 – Voir l’étude

- La Fabrique de la Cité – Note d’auteur : Les impensés de la ville bas carbone de Gregory Quenet – 27 septembre 2024 – Voir l’étude

- IGEDD / CGE – Evaluation de l’adéquation et l’efficacité des outils au service de la rénovation énergétique des bâtiments du secteur tertiaire marchand – Septembre 2024 – Voir l’étude

- OID – Reporting Taxinomie des acteurs de l’immobilier : pratiques à date – 19 août 2024 – Voir l’étude

ECONOMIE

Cette semaine, l’IEIF a repéré pour vous…

- INSEE – Note de conjoncture : La croissance entre pouvoir d’achat et incertitudes – 10 octobre 2024 – Voir l’étude

- Crédit Agricole – Monde Scénario macro-économique 2024-2025 : des équilibres délicats – 4 octobre 2024 – Voir l’étude

- BCE – Bulletin économique – 6/2024 – 26 septembre 2024 – Voir l’étude

- OCDE – Perspectives économiques : rapport intermédiaire – L’économie mondiale à un tournant – 25 septembre 2024 – Voir l’étude

- Commission européenne – The future of European competitiveness : report by Mario Draghi – publié en septembre 2024 – Voir l’étude

- Banque de France – Projections macroéconomiques intermédiaires – 17 septembre 2024 – Voir l’étude

jeudi 12 septembre 2024

INSEE – Point de conjoncture du 9 septembre 2024 / JLL – Global Real Estate Transparency index 2024

L‘Essentiel de l’Économie et de l’Immobilier

Jeudi 12 septembre 2024

ECONOMIE

INSEE – Point de conjoncture du 9 septembre 2024 – publié le 9 septembre 2024

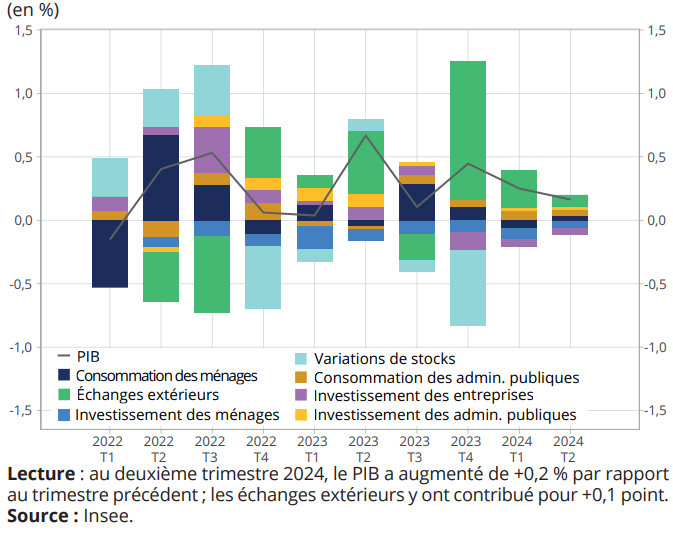

Dans son dernier point de conjoncture, l’Insee constate que la croissance française a progressé à un rythme modéré de +0,2 % au deuxième trimestre 2024 dans un climat morose marqué par une demande intérieure à l’arrêt : la consommation des ménages reste atone (+0,1 %) et l’investissement se replie aussi bien pour les entreprises (-0,5 %) que pour les ménages (-1,1 %). Seul point positif, le commerce extérieur a continué de soutenir l’activité avec une progression des exportations (+0,4 %) et une stabilisation des importations (+0,1 %). Selon l’Insee, l’acquis de croissance pour 2024 à mi-année est de +0,9 %. Sur l’ensemble de l’année 2024, la croissance du PIB français atteindrait +1,1 % comme en 2023.

Dans la zone euro, l’activité a connu 5 trimestres de stagnation entre l’été 2022 et l’automne 2023. Le PIB de la zone euro a progressé de +0,2 % au deuxième trimestre 2024 avec de nombreuses disparités : l’économie espagnole est restée vigoureuse (+0,8 %) tandis que l’activité allemande est à l’arrêt (-0,1 % au T2 2024) avec un acquis de croissance nul pour 2024. La croissance du PIB de l’Italie est restée modérée à +0,2 % avec un acquis de croissance pour 2024 de +0,6 %.

Aux Etats-Unis, le PIB a progressé de +0,7 % au deuxième trimestre 2024 et l’acquis de croissance pour 2024 s’établit à +2,3 % à mi-année. Toutefois, les enquêtes de conjoncture laissent présager un deuxième semestre 2024 moins dynamique.

Du côté de l’évolution des prix, le mouvement de désinflation s’est poursuivi en France avec +1,9 % en août grâce au repli des cours du pétrole. C’est la première fois depuis 3 ans que l’inflation passe sous le seuil des 2 %. Selon les experts de l’Insee, l’inflation resterait inférieure à +2,0 % jusqu’à la fin de l’année et devrait s’établir à +1,6 % sur un an en décembre 2024.

Du côté de l’immobilier, grâce à la baisse des taux directeurs de la BCE, l’Insee table sur un rebond des ménages ayant l’intention d’acquérir un logement, ce qui favoriserait une timide reprise du marché immobilier.

Variations trimestrielles du PIB et contributions des principaux postes de la demande

Synthèse rédigée par Patrick Boério,

Analyste Senior – Pôle fonds immobiliers

Cette semaine, l’IEIF a repéré également pour vous…

- Banque centrale européenne – Bulletin économique de la BCE – publié le 1er août 2024 – Voir l’étude

- Fondation Jean Jaurès – France 2040, explorer les scénarios possibles – publié le 29 août 2024 – Voir l’étude

- France Stratégie – Réindustrialisation de la France à horizon 2035 : besoins, contraintes et effets potentiels – publié le 12 juillet 2024 – Voir l’étude

- CPR AM – 10 points à avoir en tête avant la première baisse de taux de la Fed – publié le 3 septembre 2024 – Voir l’étude

MARCHÉS IMMOBILIERS

JLL – Global Real Estate Transparency index 2024 – publié en août 2024

Face aux mutations structurelles qui impactent l’immobilier (démographie, prise en compte de l’urgence climatique, avancées technologiques) et dans une conjoncture macroéconomique et politique incertaine (2024, année électorale majeure), la notion de transparence apparaît plus importante que jamais pour fiabiliser les relations commerciales. Le Global Real Estate Transparency Index 2024 passe ainsi en revue les marchés immobiliers de 89 pays. Cette édition met particulièrement en exergue la corrélation observée entre le niveau de transparence et les perspectives de reprise du secteur immobilier : les pays les plus transparents sont ceux qui offrent les meilleures perspectives de reprise, car ils sont les mieux placés pour attirer les flux d’investissement internationaux.

En effet, les pays sont classés suivant 5 niveaux de transparence des marchés immobiliers : ceux dont le niveau de transparence est le plus élevé ont capté 80 % des investissements en immobilier commercial au cours des deux dernières années. Les marchés immobiliers européens sont situés dans les 2 premières catégories pour l’essentiel, et figurent notamment parmi les 13 premiers pays à haute transparence : le Royaume-Uni en tête, suivi de la France (2ème), les Pays-Bas (6ème), l’Irlande (8ème), la Suède (9ème), l’Allemagne (10ème), la Belgique (12ème). L’étude indique que ces marchés seront les plus à même de porter la dynamique de reprise.

D’autres marchés ont également réalisé des progrès importants en matière de transparence en institutionnalisant davantage les marchés immobiliers, notamment en Inde, dans les principales villes de Chine, en Corée du Sud, ainsi qu’aux Emirats arabes unis ou en Arabie Saoudite. Paradoxalement ces pays, qui devraient s’inscrire dans une forte dynamique de croissance urbaine, n’ont reçu que 6 % des investissements lors des deux dernières années. Cependant la transparence des marchés immobiliers de ces pays progresse, ils constituent donc des opportunités majeures d’investissement pour l’avenir.

Source : JLL, Global Real Estate Transparency Index, 2024

Parmi les mutations structurantes, l’avènement de l’IA (notamment l’IA générative) contribue à améliorer la transparence des marchés, même si de nombreuses applications sont encore au stade exploratoire : elles permettent notamment de trier et de synthétiser les volumes importants de documentation juridique associés aux actifs, d’automatiser la gestion des bâtiments, de transformer la conception urbaine et architecturale… L’exploitation de l’IA nécessitera, au-delà des volumes d’investissement, de prévoir les outils de régulation et la gouvernance qui doivent être associés pour limiter les risques liés notamment à la conformité et à la sécurité des données.

De même, l’importance de la transparence en matière de développement durable devient cruciale, alors que de nombreuses villes définissent leur trajectoire de décarbonation, notamment pour se conformer à l’objectif 2030 de l’Accord de Paris. Ainsi, de nouvelles normes de performance énergétique, de nouvelles exigences en termes de reporting ont été adoptées et constituent le principal moteur des progrès réalisés en matière de transparence en 2024. La France, à travers notamment la mise en place de la plateforme Operat et en adoptant des normes de préservation de la biodiversité, arrive en tête du classement sur ce volet. Pour autant, au niveau global, l’étude souligne des retards encore importants : l’absence de processus standardisé et le manque d’information limitent la portée des actions de nombreuses entreprises à du greenwashing.

Synthèse rédigée par Lina Mounir,

Analyste Senior – Pôle marchés immobiliers

Cette semaine, l’IEIF a repéré également pour vous…

- BNP PARIBAS Real Estate – Europe CRE 180 – publié le 24 juillet 2024 – Voir l’étude

- Savills – Les Jeux de Paris 2024 peuvent-ils changer le marché des bureaux en Ile-de-France ? – publié le 23 juillet 2024 – Voir l’étude

- Crédit Agricole – BTP France, situation et perspectives : la dégradation se poursuit, notamment dans la construction de logements neufs – publié le 14 août 2024 – Voir l’étude

DEVELOPPEMENT DURABLE

Cette semaine, l’IEIF a repéré pour vous…

- OFCE – Décarboner en réindustrialisant, un enjeu fondamental pour l’Union européenne – publié le 10 juillet 2024 – Voir l’étude

- Banque de France – Haute tension : financer la voie vers la sortie du charbon – publié le 3 septembre 2024 – Voir l’étude

- OCDE – Feeling the Heat : working under increasing temperatures – publié en août 2024 – Voir l’étude

vendredi 19 juillet 2024

I4CE – Financement de la transition : quelles marges de manœuvre autour du besoin de financement public ? – 12 juillet 2024

L‘Essentiel de l’Économie et de l’Immobilier

Vendredi 19 juillet 2024

DEVELOPPEMENT DURABLE – INNOVATION

I4CE – Financement de la transition : quelles marges de manœuvre autour du besoin de financement public ? – 12 juillet 2024

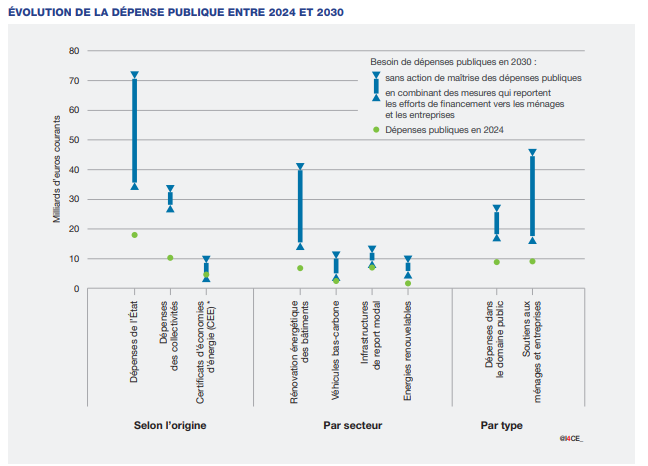

La France conformément à ses engagements européens s’est fixée l’objectif de réduire ses émissions de gaz à effet de serre de 50 % en 2030. Pour atteindre cet objectif, des investissements importants sont nécessaires. Le rapport élaboré par I4CE, publié ce 12 juillet, définit les stratégies d’orientation des finances publiques nécessaires pour financer la transition climatique d’ici à 2030. Ces stratégies sont analysées globalement et de façon sectorielle, et distinguent les possibles répartitions de financement entre secteurs public et privé.

Une part importante des investissements climatiques repose sur les finances publiques et sur la hausse des dépenses publiques : les dépenses supplémentaires à engager par les pouvoirs publics à horizon 2030 sont estimées, selon I4CE, à 71 milliards d’euros sans action de maîtrise des dépenses, mais pourraient être ramenées à 39 milliards en reportant une partie des efforts de financement vers les ménages et les entreprises. Pour atteindre les objectifs climatiques, 206 milliards d’euros devront être investis d’ici à 2030, soit une augmentation de 112 milliards d’euros par rapport à 2022. Les principales marges de manœuvre concernent les secteurs où l’Etat intervient en tant que soutien des ménages et entreprises. : l’étude détaille les financements mobilisés pour 4 principaux secteurs :

1/ La rénovation énergétique de l’ensemble des bâtiments comprenant :

- La rénovation énergétique des logements privés : en maintenant la réglementation actuelle, les aides publiques devraient augmenter pour garantir des rénovations rentables et abordables pour les ménages. L’introduction d’une obligation de rénovation à l’achat ainsi que d’une réglementation sur les chaudières à gaz pourraient permettre de réduire les financements publics, la charge serait alors portée par les propriétaires (et se répercuterait sur la valeur des biens).

- La rénovation les logements sociaux : aujourd’hui le financement des travaux repose sur des prêts bonifiés de la Caisse des dépôts et sur les subventions de l’Etat et des collectivités territoriales. Pour alléger les soutiens publics, il faudrait répercuter une partie des montants des travaux dans une hausse des loyers, mais qui constituerait un frein à l’accès au logement social.

- La rénovation des bâtiments de l’Etat : les besoins d’investissements pour rénover les bâtiments de l’État seront plus élevés à horizon 2030 et reposent presque exclusivement sur le budget général de l’Etat. L’augmentation du volume d’obligations annuelles pour des Certificats d’économies d’énergie (CEE) pourrait réduire les besoins, mais augmenterait dans un même temps la facture énergétique des ménages et des entreprises tertiaires.

- La rénovation des bâtiments des collectivités : les collectivités doivent tripler leurs investissements dans la rénovation énergétique pour atteindre les objectifs. L’utilisation d’instruments financiers comme les contrats de performance énergétique à paiement différé ou la mise en commun des biens immobiliers au sein d’une foncière publique pourraient limiter en partie la contribution de l’État, mais la charge financière demeurerait importante pour les collectivités.

- La rénovation du tertiaire privé : pour se conformer au décret tertiaire, les investissements devront croître. Dans la mesure où peu de sanctions sont prévues en cas de non-conformité, seul un niveau supérieur de subventions par l’Etat permettrait d’inciter davantage les entreprises à investir. Le renforcement du décret tertiaire pourrait également passer par une variation de la taxe foncière sur l’étiquette énergétique du bâtiment, ce qui contraindrait davantage les entreprises.

2/ Les véhicules bas-carbone : les investissements publics tout comme ceux des ménages et des entreprises porteront sur le verdissement des flottes publiques, de celles des entreprises et des véhicules des particuliers ainsi que sur l’installation de bornes de recharge électrique (sur la voie publique ou privée). Les subventions à l’achat et le soutien au leasing social sont des moyens pour encourager l’adoption des véhicules électriques par les ménages.

3/ Les infrastructures de report modal sont exclusivement portées par le secteur public et concernent les dépenses d’investissement pour le ferroviaire, les transports en commun urbains, les aménagements cyclables et le réseau fluvial.

4/ Les énergies renouvelables : l’étude considère que l’essentiel des investissements seront réalisés par les ménages et les entreprises pour la production d’électricité, l’injection de biométhane et la chaleur renouvelable. Des réformes du marché de l’énergie sont nécessaires pour garantir une production d’électricité avec un prix abordable pour les ménages et les entreprises.

Les recommandations de cette étude élaborent une feuille de route pour les différents acteurs : même si les besoins d’investissements sont conséquents, il existe des marges de manœuvre pour maîtriser les dépenses publiques, cela nécessite une combinaison de financements publics et privés et la mise en place de politiques publiques efficaces.

Source : I4CE, juillet 2024

Synthèse rédigée par Lorraine Lacombe,

Analyste junior, Pôle marchés immobiliers

Cette semaine, l’IEIF a repéré également pour vous…

- Forvis Mazars – La régénération urbaine face à ses nombreux défis – 07 juillet 2024 – Voir l’étude

- IGEDD – Le rapport annuel 2023 de l’Autorité environnementale – 09 juillet 2024 – Voir l’étude

MARCHES IMMOBILIERS

Cette semaine, l’IEIF a repéré pour vous…

- Cushman & Wakefield – Unpacking Europe’s living revolution – 20 juin 2024 – Voir l’étude

- BNP REAL ESTATE – Pan-European office occupier survey – 2024 – 02 juillet 2024 – Voir l’étude

- L’Institut Paris Région – Le Télétravail pose sa marque sur le territoire – le 09 juillet 2024 – Voir l’étude

ECONOMIE

Cette semaine, l’IEIF a repéré pour vous…

- INSEE – Note de conjoncture : Du PIB, des jeux, des inconnues – 09 juillet 2024 – Voir l’étude

- Banque de France – Dans un contexte économique ralenti, les entreprises de taille intermédiaire ont confirmé leur résilience en 2023 – 10 juillet 2024 – Voir l’étude

- ALTARES – Etude défaillances et sauvegardes d’entreprises en France – 2T 2024 – 11 juillet 2024 – Voir l’étude

vendredi 12 juillet 2024

European Banking Authority – Risk Assessment report – 3 juillet 2024

L‘Essentiel de l’Économie et de l’Immobilier

Vendredi 12 juillet 2024

Economie

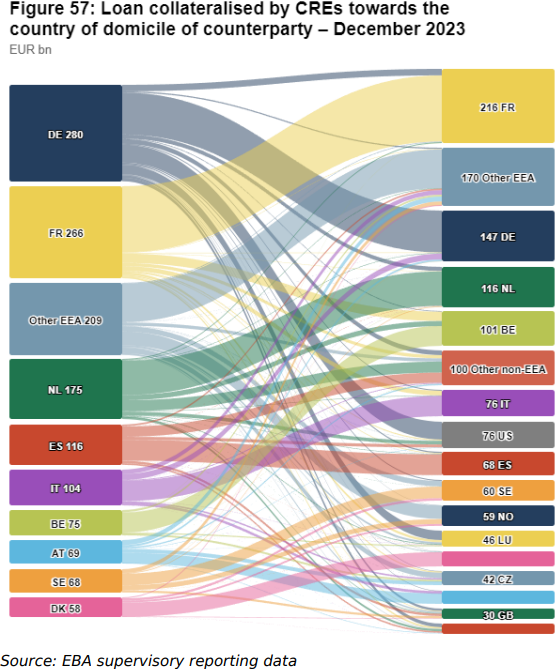

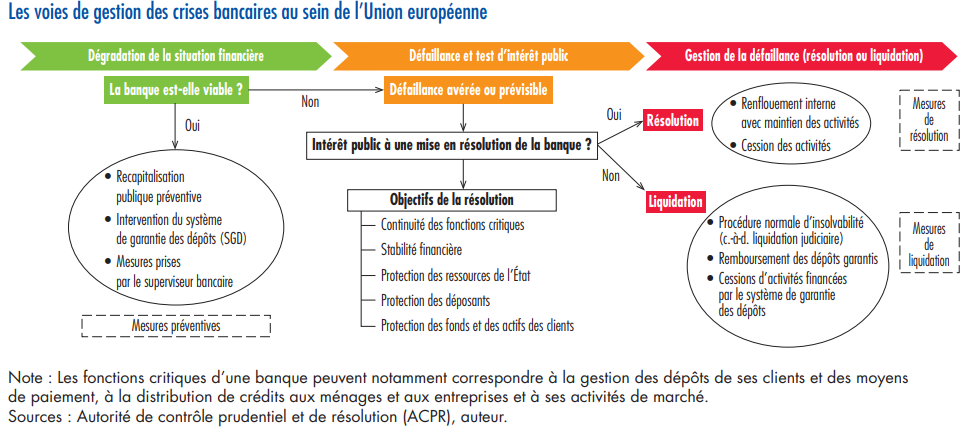

European Banking Authority – Risk Assessment report – 3 juillet 2024

L’Autorité Bancaire Européenne (EBA) vient de publier son rapport intermédiaire sur l’évaluation des risques et vulnérabilités du secteur bancaire de l’UE/EEE et les mesures prises pour les atténuer, avec un développement consacré à l’exposition des banques à l’immobilier d’entreprise (CRE) et un autre sur leurs interconnexions avec les intermédiaires financiers non bancaires (NBFI). L’étude s’appuie sur des informations qualitatives et quantitatives collectées par l’EBA, incluant des rapports de surveillance, des questionnaires d’évaluation des risques et des données de marché.

Globalement, le rapport met en évidence :

- des risques géopolitiques élevés, alors que le contexte macroéconomique et financier reste très incertain ;

- une reprise progressive des financements, avec une augmentation des prêts non performants dans tous les segments ;

- une augmentation des risques opérationnels, notamment liés aux cyberattaques et à la sécurité des données, qui impliquent un renforcement des exigences en capital ;

- la prise en compte croissante des critères ESG dans l’évaluation des risques ;

- le renforcement du cadre juridique et institutionnel européen en matière de lutte contre le blanchiment de capitaux et de financement du terrorisme ;

- une hausse significative des émissions de dettes garanties planifiée en 2024, avec une forte activité de couverture attendue sur les marchés obligataires pour atteindre les objectifs de financement.

- des positions de liquidité solides en 2023, avec des ratios de liquidité largement au-dessus des exigences minimales, mais qui pourraient être impactées par les remboursements des opérations de refinancement à plus long terme (TLTRO).

- l’exposition des banques européennes aux intermédiaires financiers non bancaires représente 9,2 % de leurs actifs totaux en 2023. L’importance croissante du recours au crédit privé, aux règlementations moins contraignantes, est un facteur de risque supplémentaire pour le système bancaire.

Concernant l’exposition des banques au secteur de l’immobilier commercial, si la croissance des prêts immobiliers a ralenti depuis 2022 (+2,9 % par an vs +4,2 % sur les dix dernières années), elle reste positive et l’étude montre que les banques européennes possèdent plus de 1,4 trillion d’€ de prêts adossés à de l’immobilier, représentant environ 23 % des prêts totaux aux entreprises non financières (ou 11 % du total des prêts en incluant les prêts aux ménages). Leurs expositions à l’immobilier sont généralement inférieures à 100 % de leurs capitaux propres, à l’exception de certaines banques plus petites, ce qui les rend plus vulnérables au ralentissement du marché immobilier. Les créances douteuses dans ce segment ont augmenté de 12 % en 2023, soit 58 Md€ déclarés par les banques, avec une répartition des ratios de créances douteuses (NPL) très variable selon les pays : les banques portugaises et grecques affichant les ratios les plus élevés (8,9 % et 8,7 % respectivement). Les banques ont ainsi provisionné 31 Md€ pour couvrir leurs prêts immobiliers, dont 19 Md€ pour les plus risqués, avec des niveaux très différents entre les pays (1,7 Md€ en Allemagne, soit +58 % sur un an).

Les risques bancaires liés à l’immobilier résultent de la combinaison de facteurs structurels et conjoncturels : la transformation récente des environnements de travail (croissance du télétravail) et des habitudes de consommation (progression du commerce en ligne) a fait augmenter sensiblement les taux de vacance des bureaux et des commerces. Les valorisations des actifs immobiliers se sont ajustées, avec une baisse mondiale de 12 % en 2023, plus intense aux États-Unis (-23 %) qu’en Europe (-17 %), avec des variations selon les catégories d’actifs et leur localisation. Cette correction des prix a cependant légèrement ralenti au premier trimestre 2024.

Dans ce contexte, l’augmentation des coûts d’emprunt et l’inflation ont rendu le refinancement des dettes existantes plus complexe pour les entreprises immobilières, augmentant la demande de prêts pour le refinancement ou la restructuration des dettes arrivant à maturité. En parallèle, le secteur de l’immobilier a un besoin de financement important pour s’engager efficacement dans la transition vers des bâtiments plus durables et efficaces sur le plan énergétique…

Les performances des prêts alloués à l’immobilier d’entreprise dépendent de la typologie des actifs sous-jacents et de leur localisation. L’exposition aux pays non européens, notamment aux États-Unis (75 Md€) et au Royaume-Uni (30 Md€) où les corrections de valeurs ont été importantes, est élevée chez les banques allemandes (50 Md€ aux Etats-Unis), néerlandaises et espagnoles mais se concentre sur un nombre d’acteurs assez limité, qui ont réagi en augmentant leurs niveaux de provisionnement en conséquence.

Les ratios loan to value (LTV) permettent de limiter le risque lié à la dévaluation potentielle des actifs financés, et d’après l’étude, les banques ont un LTV inférieur à 60 % sur plus de la moitié de leurs prêts immobiliers. Cependant, près de 160 Md€ de prêts ont un LTV de plus de 100 %, notamment dans les pays d’Europe centrale et de l’Est, ce qui nécessite un suivi renforcé des expertises et une transparence accrue sur le niveau d’exposition des banques concernées.

Les autorités bancaires européennes ont ainsi mis en place des mesures macroprudentielles pour atténuer les risques associés à l’immobilier commercial, comme des planchers de pondération des risques en Suède et un poids de risque plus élevé pour les expositions à l’immobilier d’entreprise en Lettonie.

Globalement la gestion des risques sur le système bancaire européen nécessite une vigilance continue et une adaptation rapide des pratiques de gestion des acteurs du financement, ainsi qu’une collaboration étroite entre les banques et les régulateurs pour maintenir la stabilité financière.

Répartition des flux de prêts immobiliers selon le pays émetteur et le pays de destination à fin décembre 2023 – en milliards d’euros |

Synthèse rédigée par Soazig Dumont,

Analyste senior, Pôle marchés immobiliers

Cette semaine, l’IEIF a repéré également pour vous…

- Crédit Agricole – Monde : Scénario macro-économique 2024-2025, prolongement sans bouleversements – 28 juin 2024 – Voir l’étude

- CAE & German Council of Economic experts – Renforcer les marchés de capitaux de l’Union Européenne – 4 juillet 2024 – Voir l’étude

MARCHES IMMOBILIERS

Cette semaine, l’IEIF a repéré pour vous…

- EY et Fondation Palladio – Panorama de l’immobilier et de la ville 8ᵉ édition – 4 juillet 2024 – Voir l’étude

- La Fabrique du Tourisme – Hôtellerie de demain – 6e édition – 26 juin 2024 – Voir l’étude

- CBRE – European lender intentions survey 2024 – 27 juin 2024 – Voir l’étude

DEVELOPPEMENT DURABLE

Cette semaine, l’IEIF a repéré pour vous…

- ARCADIS – The sustainable Cities index 2024 – 5 juillet 2024 – Voir l’étude

- AFNOR – Référentiel général pour l’IA frugale – mesurer et réduire l’impact environnemental de l’IA – 28 juin 2024 – Voir l’étude

- ARCEP – Usages numériques en France – 24 juin 2024 – Voir l’étude

vendredi 05 juillet 2024

AEW Recherche & Stratégie – Prime time pour les bureaux bien localisés, les localisations secondaires à la traîne – juin 2024

L‘Essentiel de l’Économie et de l’Immobilier

Vendredi 5 juillet 2024

MARCHÉS IMMOBILIERS

AEW Recherche & Stratégie – Prime time pour les bureaux bien localisés, les localisations secondaires à la traîne – juin 2024

Dans une étude intitulée « Prime time pour les bureaux bien localisés, les localisations secondaires à la traîne», le bureau Recherche & Stratégie d’AEW Europe analyse la situation du marché des bureaux QCA et en périphérie dans les principales métropoles européennes. Les principales conclusions de cette étude sont les suivantes :

- La demande de bureaux reste toujours orientée à la baisse : après plusieurs années de croissance depuis les années 2000, la croissance de l’emploi de bureau devrait ralentir pour s’établir à +0,7 % en moyenne au cours des 5 prochaines années contre +1,8 % au cours des 5 dernières années. Le ratio de m² de bureaux occupés par employé est en repli constant depuis 2000 en passant de 12 m² en 2000 à 9 m² en 2023, en raison de la densification des open-spaces, du développement du télétravail et du flex-office. Selon une enquête Urbanite menée auprès de 105 entreprises dans 25 pays qui porte sur 45 millions de m² de bureaux, le taux d’occupation s’élève à 38 %, niveau bien en dessous des 60 % atteints avant la pandémie de Covid-19. Selon Savills, le taux d’occupation des bureaux diffère quelque peu et est passé de 56 % en 2023 à 59 % en 2024, niveau nettement inférieur aux 75 % enregistrés avant le Covid.

- L’absorption nette (ou demande placée nette) qui mesure l’évolution du parc de bureau occupé, devrait se redresser au cours des 5 prochaines années sur les 26 principaux marchés européens. Le taux de vacance moyen en Europe s’élève aujourd’hui à 8,0 % contre 4,7 % avant le Covid. Toutefois, ce niveau reste nettement inférieur au pic de 10 % atteint en 2003-2004 et lors de la Grande Crise Financière en 2009. Les experts d’AEW prévoient un repli du taux de vacance à 6 % d’ici 2028.

- Le marché européen des bureaux se divise entre les quartiers centraux des affaires (QCA) où la dynamique de la demande demeure élevée et les marchés de bureaux en périphérie qui sont devenus moins attractifs après la pandémie. Actuellement, le taux de vacance de 10 marchés de bureaux européens dans les quartiers centraux atteint 4,2 % contre un peu moins de 10 % pour les marchés non centraux.

- Le parc total de bureaux en Europe s’élève aujourd’hui à 370 millions de m². En raison des incertitudes concernant la demande future de bureaux, les investisseurs et les prêteurs sont moins enclins à financer de nouveaux projets, ce qui laisse à penser que le parc total de bureaux en Europe atteindra un point haut dans les années à venir. La reconversion de bureaux en d’autres usages, notamment en logements, est souvent évoquée comme l’une des solutions pour offrir une seconde vie à des immeubles de bureaux vacants ou devenus obsolètes. Jusqu’à présent, la transformation de bureaux en logement s’était avérée limitée pour des raisons techniques et de son coût élevé. Mais depuis le durcissement des politiques monétaires des banques centrales, la baisse significative des prix et le taux de vacance élevé dans les bureaux situés en périphérie, les projets de réhabilitation de bureaux en d’autres usages ont augmenté malgré un environnement financier moins favorable.

- Les loyers des bureaux prime sur 9 marchés européens (Paris, Berlin, Francfort, Munich, Hambourg, Düsseldorf, Milan, Bruxelles et Varsovie) ont augmenté de 2,8 % par an depuis 2011, les loyers contractuels moyens ont augmenté de 2,3 % par an sur la même période. Selon AEW, les marchés qui devraient surperformer en termes de croissance des loyers prime au cours des 5 prochaines années sont Londres-City (+4,9 % par an), Londres-Southbank (+4,3 % par an), Londres-West End, Asmterdam et Barcelone (+3,5 % par an).

- Les mesures d’accompagnement (période de franchise de loyer, loyers progressifs,…) sont rarement communiquées, mais selon BNP Paribas Real Estate, les franchises sont faibles sur les marchés allemands (entre 4 % à Hambourg et 7 % à Francfort) mais plus élevées à Paris (23 %), Londres (24 %) et Varsovie (35 %). Par ailleurs, les franchises évoluent considérablement d’un sous-marché à l’autre : ainsi, elles varient de 16 % dans Paris QCA à 40 % à La Défense.

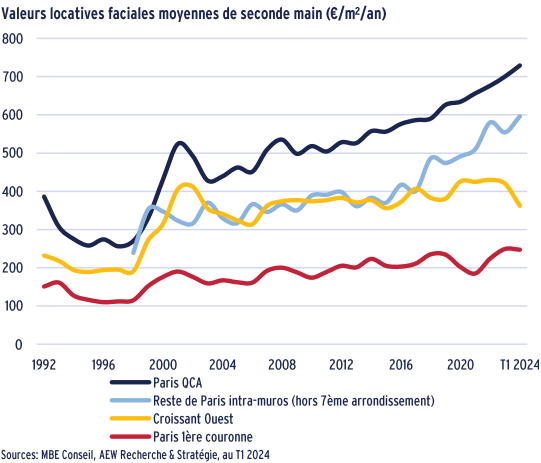

- L’analyse d’AEW sur le marché des bureaux en Ile-de-France montre clairement la polarisation entre Paris intra-muros et la première couronne (Croissant ouest et le reste de la 1ʳᵉ couronne). Selon les données de MBE Conseil, les loyers de seconde main de Paris QCA et de Paris intra-muros ont connu une croissance quasi-ininterrompue depuis 2003. En revanche, dans le Croissant ouest et en 1ʳᵉ couronne, les loyers sont restés stables depuis 2008 et sont aujourd’hui orientés à la baisse. La durée ferme moyenne des baux pour Paris QCA est passée de 6,7 ans à fin 2020 à 7,4 ans au T1 2024. Le taux de vacance dans Paris QCA atteint 2,2 % contre 20 % dans les marchés de la 1ʳᵉ couronne nord (St-Denis, St-Ouen, Clichy) voire plus de 4 0% à Courbevoie (hors Défense).

- Du côté des investissements, les volumes investis dans les bureaux en Europe ont atteint 43 milliards d’euros en 2023, soit un repli de -56 % par rapport à 2022 et -60 % par rapport à 2021. Ce sont les bureaux qui ont été les plus touchés par la baisse globale de l’investissement en immobilier. Selon l’INREV, seuls 52 % des répondants prévoient d’investir dans des bureaux en 2024 contre 84 % en 2021. Les experts d’AEW s’attendent à une reprise des investissements dans les QCA pour les années à venir en raison de l’appétit des investisseurs pour des actifs résilients et très bien situés.

- Les difficultés de refinancement représentent un défi pour les investisseurs : les prêts garantis par des bureaux affichent un déficit de financement avec 21 % des volumes de prêts octroyés en 2018-2021 qui devraient être confrontés à des problèmes de refinancement contre 25 % pour les commerces, 15 % pour le résidentiel et 6 % pour la logistique.

- Selon le scénario central d’AEW, un modeste rebond des valeurs vénales est prévu pour les bureaux à partir du second 2024 dans les meilleures localisations. La croissance en capital cumulée devrait atteindre +12 % pour les bureaux situés dans les QCA et +8 % pour les bureaux hors QCA entre le T3 2024 et T4 2025. Le manque de précision pour le timing du rebond s’explique par l’écart qui subsiste entre les attentes des acheteurs et des vendeurs.

- Selon AEW, les taux de rendement dans les QCA devraient culminer à 4,8 % en 2024 avant de se comprimer de 50 pdb au cours des 5 prochaines années. Les taux de rendement des bureaux hors QCA devraient culminer à 6,2 % en 2024 avant de se compresser de 80 pdb. Les rendements totaux prime devraient atteindre 9,6 % par an au cours des 5 prochaines années en moyenne sur les 62 marchés de bureaux européens. Paris QCA devraient surperformer les autres sous-marchés d’Ile-de-France, à l’exception de la 1ère couronne, tandis que le Croissant ouest et la Défense devraient sous-performer.

Synthèse rédigée par Patrick Boério,

Analyste Senior – Pôle fonds immobiliers

Cette semaine, l’IEIF a repéré également pour vous…

- Arthur Loyd – Etude nationale des marchés de bureaux en régions 2024 – publié en juin 2024 – Voir l’étude

- Insee – Le compte du commerce en 2023 – L’activité recule dans le commerce hors automobile, l’emploi est quasi stable – publié le 25 juin 2024 – Voir l’étude

- Knight Frank – Le marché des commerces parisiens – publié en juin 2024 – Voir l’étude

ECONOMIE

Cette semaine, l’IEIF a repéré pour vous…

- Allianz – Scénario économique à mi-année 2024-2025 : les jeux sont ouverts ? – publié le 25 juin 2024 – Voir l’étude

- Axa IM – Point mensuel – Les risques politiques assombrissent un contexte macro décent – publié le 26 juin 2024 – Voir l’étude

- BNP Paribas – Les perspectives économiques face aux retombées incertaines des élections – publié le 28 juin 2024 – Voir l’étude

- Rexecode – Législatives 2024 – Situation et défis de l’économie française – publié le 27 juin 2024 – Voir l’étude

DEVELOPPEMENT DURABLE

Cette semaine, l’IEIF a repéré pour vous…

- Ademe – Vagues de chaleur : la climatisation va-t-elle devenir indispensable ? – publié en juin 2024 – Voir l’étude

- ACPR – Les assureurs français face aux risques liés à la perte de biodiversité : enjeux et enseignements pour les organismes et leur supervision – publié le 20 juin 2024 – Voir l’étude

- Citepa – Rapport 2024 sur les émissions de gaz à effet de serre et de polluants atmosphériques en France – publié le 19 juin 2024 – Voir l’étude

- Conseil d’analyse économique – Efficacité énergétique des logements : rénover l’action publique – publié le 19 juin 2024 – Voir l’étude

vendredi 28 juin 2024

Bulletin économique de la BCE – publié le 20 juin 2024

L‘Essentiel de l’Économie et de l’Immobilier

Vendredi 28 juin 2024

ECONOMIE

Bulletin économique de la BCE – publié le 20 juin 2024

Début juin, le Conseil des gouverneurs a pris la décision d’assouplir la politique monétaire, suite au ralentissement de l’inflation et à des perspectives améliorées (y compris pour l’inflation sous-jacente) mais il réaffirme également que les taux seront maintenus à un niveau suffisamment restrictif aussi longtemps que nécessaire en prenant en compte les perspectives d’inflation. Ainsi le Conseil des gouverneurs ne s’engage sur aucune trajectoire de taux prédéfinie. Le bulletin économique qui vient d’être publié détaille l’ensemble des indicateurs qui ont conduit à cette décision.

Du côté de l’activité économique, la BCE observe une légère embellie pour la zone euro après 5 trimestres de stagnation, une croissance de +0,3 % au 1er trimestre 2024, portée notamment par les exportations nettes et par la demande intérieure plus importante que prévue. Une dynamique qui devrait se poursuivre au second trimestre. L’économie de la zone euro devrait continuer à bénéficier de l’augmentation du revenu réel disponible liée à la croissance des salaires et à la baisse de l’inflation. La reprise devrait également être portée par la consommation et par une croissance des exportations liée à la hausse de la demande mondiale. Enfin, l’activité économique de la zone euro est également favorisée par une anticipation de l’assouplissement des conditions de financement. Le contexte favorable permet de réviser les perspectives à la hausse (par rapport à celles de mars dernier) : une croissance économique à +0,9 % en 2024, à +1,4 % en 2025 et à +1,6 % en 2026.

L’emploi a augmenté dans les mêmes proportions durant cette période (+0,3 % soit 500 000 nouveaux emplois) et contribue à une baisse du taux de chômage qui atteint son plus bas niveau en avril 2024 depuis la création de l’euro.

Les indicateurs de confiance semblent également indiquer une possible reprise de l’investissement, attendue pour le second semestre 2024. L’investissement dans l’immobilier résidentiel a augmenté dès le début d’année, notamment porté par une augmentation de la construction (+0,8 % par rapport à fin 2023).

Si le mois de mai s’est traduit par une accélération de l’inflation en rythme annuel par rapport au mois précédent – sous l’effet d’une augmentation des prix de l’énergie et des services mais aussi des salaires à un rythme soutenu pour compenser les hausses de prix – elle devrait, selon les prévisions de la BCE s’atténuer au cours de l’année pour atteindre +2,5 % en 2024, 2,2 % en 2025 et 2,0 % en 2026. Les mesures d’anticipations de l’inflation à long terme sont globalement stables autour de +2 %, grâce à une atténuation des tensions sur les coûts (de main d’œuvre notamment) et des prix à la consommation (en particulier de l’énergie et des matières premières alimentaires). Cependant, la modération des prix des produits alimentaires ne devrait pas se faire avant fin 2025 et le point central des projections repose sur le ralentissement progressif des salaires nominaux, notamment grâce à une croissance escomptée de la productivité, ce qui explique en partie que l’objectif de +2 % ne sera pas atteint avant 2026.

Si début 2024 la dynamique de crédit reste faible, le bulletin de la BCE souligne que les mesures prudentes visent avant tout à assurer une stabilité financière dans un contexte où les risques et incertitudes demeurent importants. En effet, de nombreux risques et incertitudes peuvent encore peser sur ces prévisions : les fractures géopolitiques se poursuivent, les conflits en Ukraine et au Moyen Orient pourraient ralentir l’économie mondiale et aggraver les tensions commerciales, ce qui impacteraient à la baisse la croissance de la zone euro. Le bulletin met également en avant le risque majeur lié aux événements météorologiques extrêmes : l’évolution de la crise climatique pourrait contribuer à une hausse des produits alimentaires.

La croissance pourrait également être plus faible si les effets de la politique monétaire sont plus marqués qu’anticipés ; à l’inverse une baisse plus rapide que prévu de l’inflation et un renforcement de la confiance pourraient se traduire par une augmentation des dépenses et ainsi renforcer la croissance.

Synthèse rédigée par Lina Mounir,

Analyste senior, Pôle marchés immobiliers

Cette semaine, l’IEIF a repéré également pour vous…

- Coface – Baromètre Risques pays et sectoriels : Zone de turbulences en vue – publié le 18 juin 2024 – Voir l’étude

- Deloitte – Gen Z and Millennial Survey 2024 : Vivre et travailler avec des convictions dans un monde en mutation – publié en juin 2024 – Voir l’étude

- EY – Baromètre 2024 de l’attractivité de la France : épisode 2 – publié en juin 2024 – Voir l’étude

MARCHÉS IMMOBILIERS

Cette semaine, l’IEIF a repéré pour vous…

- APUR – Les derniers chiffres du logement social à Paris – publié en juin 2024 – Voir l’étude

- AEW – The role of cold storage in the supply chain – publié en juin 2024 – Voir l’étude

- CBRE – Higher mortgage costs are driving demand towards the rental market in Europe – publié le 20 juin 2024 – Voir l’étude

- Cushman & Wakefield – Paris Moves – publié en mai 2024 – Voir l’étude

DEVELOPPEMENT DURABLE

Cette semaine, l’IEIF a repéré pour vous…

- OFCE – La transition écologique en Europe : tenir le cap – publié en juin 2024 – Voir l’étude

- I4CE – Vagues de chaleur : ce que l’on peut dire des coûts de l’adaptation des bâtiments – publié le 20 juin 2024 – Voir l’étude

- Haut conseil pour le climat – Rapport annuel 2024-« Tenir le cap de la décarbonation, protéger la population » – publié le 20 juin 2024 – Voir l’étude

- ACPR-AMF – 4ème rapport de Suivi et d’évaluation des engagements climatiques des acteurs de la Place – publié le 19 juin 2024 – Voir l’étude

vendredi 21 juin 2024

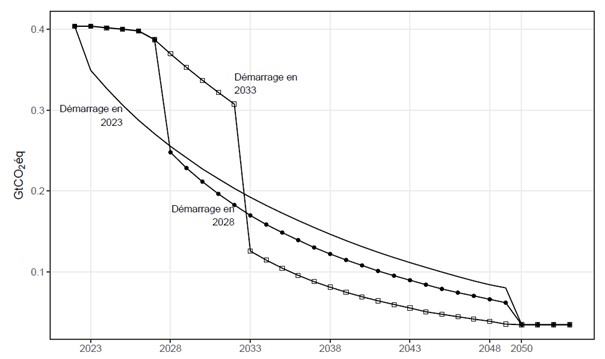

INSEE – En chemin vers la neutralité carbone. Mais quel chemin ?

L‘Essentiel de l’Économie et de l’Immobilier

Vendredi 21 juin 2024

DÉVELOPPEMENT DURABLE

INSEE – En chemin vers la neutralité carbone. Mais quel chemin ? – publié le 13 juin 2024

L’étude, publiée ce 13 juin par l’INSEE, explore les trajectoires vers la neutralité carbone en développant un modèle de choix optimal d’investissement entre le capital brun (émetteur de gaz à effet de serre) et le capital vert (sans émissions).

Ce modèle éclaire les enjeux liés à la transition d’une production carbonée à d’autres plus propres, au niveau français, et à évaluer les effets de différentes stratégies de décarbonation, comme l’introduction d’une contrainte de budget carbone résiduel à respecter et/ou la fixation de plafonds d’émissions annuels.

Les simulations de l’INSEE présentées dans cette étude permettent de comparer les conséquences de différents objectifs de décarbonation des investissements bruns et verts et des actifs échoués en France, entre 2022 et 2050 (année de réalisation visée de la neutralité carbone). Elles sont articulées autour d’un scénario de référence, d’inaction climatique, dépourvu de toute contrainte sur les émissions. Puis de quatre scénarios de décarbonation qui sont évalués, partageant tous l’objectif ZEN à partir de 2050, avec respectivement pour cibles : 1) uniquement l’objectif ZEN, 2) une baisse de 55 % des émissions nettes en 2030 par rapport à leur niveau de 1990 (Fit for 55), 3) Fit for 55 en 2030 et une baisse de 90 % des émissions nettes en 2040, et 4) la mise en place d’un budget carbone national compatible avec l’objectif le plus ambitieux de l’accord de Paris (+1.6 °C de réchauffement).

D’autres scénarios sont également élaborés afin d’évaluer les effets de l’intensification du ciblage par plafond annuels d’émissions ainsi que trois scénarios de transition retardée selon la date du début de la gestion optimale du budget carbone restant (2023, 2028 ou 2033). Sur ces trois derniers scénarios, il est logiquement observé qu’une transition plus tardive est plus coûteuse, qu’elle conduit à plus d’échouages du capital brun et qu’elle restreint la possibilité de respecter les objectifs temporels.

Le scénario de référence démontre qu’en l’absence de progrès technique et de croissance démographique, l’économie reste stable par rapport à l’année initiale (2022) lors de laquelle les investissements bruns et verts coexistent. Dans ce scénario, les émissions croissent linéairement, épuisant le budget carbone en une dizaine d’années. A contrario, on constate qu’avec les trajectoires optimales, le scénario ZEN est compatible avec un réchauffement à 1.8 °C, le scénario Fit for 55 à 1.75 °C, et celui Fit for 55 +90 à 1.65 °C.

Selon le résultat de ces simulations, afin de limiter le réchauffement à un niveau donné, introduire explicitement une contrainte sous la forme d’un budget carbone restant minimiserait le coût économique associé. L’échouage du capital brun est alors élevé la première année avec des budgets limités. Il est possible de s’en approcher avec des plafonds d’émissions régulièrement espacés dans le temps, qui s’appliquent dès la première année, et limitant les émissions de cette trajectoire optimale.

Enfin, l’une des conclusions de ce modèle est de constater un investissement total systématiquement inférieur à celui de l’état initial, ce qui s’oppose aux conclusions des récentes études publiées à ce sujet (I4CE en 2022 et Rapport Pisany-Ferry & Mahfouz en 2023). Les auteurs l’expliquent par deux pistes : premièrement, du fait de la transition, un même service rendu coûte plus cher avec du capital vert qu’avec du capital brun, les projections de surcroît de l’investissement le recouvrant au moins en partie. Par ailleurs, s’il est clair que le remplacement accéléré d’équipements bruns par des équipements verts impliquerait une hausse du volume d’investissement net par rapport à un scénario sans transition, il faut tenir compte de la possibilité d’effet d’équilibre général pouvant conduire à la réduction d’autres investissements ce qui n’est pas forcément intégré dans les estimations établies.

Flux d’émission pour le budget carbone 1.6 °C avec différentes dates de démarrage de la transition |

Source : INSEE, « En chemin vers la neutralité carbone. Mais quel chemin ? », page 31

Synthèse rédigée par Christopher Puyraimond,

Analyste, Pôle fonds immobiliers

Cette semaine, l’IEIF a repéré également pour vous…

- BNP Paribas – IPSOS – Observatoire transition juste 2024 – publié le 30 mai 2024 – Voir l’étude

- Eurosif – Conversation with Helena Viñes Fiestas (EU Taxonomy) – publié le 12 juin 2024 – Voir l’étude

ECONOMIE

Cette semaine, l’IEIF a repéré pour vous…

- OCDE – Riding the rollercoaster – subnational debt in turbulent times – publié le 13 juin 2024 – Voir l’étude

- Deloitte – Altares – L’entreprise en difficulté en France en 2023 – Crise des entreprises en France : l’impact profond sur l’emploi – publié en mai 2024 – Voir l’étude

- Capgemini – World wealth Report 2024 – publié le 5 juin 2024 – Voir l’étude

IMMOBILIER

Cette semaine, l’IEIF a repéré pour vous…

- JLL – Les grandes tendances de l’immobilier du secteur des ESN-ICT – publié le 11 juin 2024 – Voir l’étude

- Institut Paris Région – L’impact urbain des Jeux de Paris 2024 : comment mener la démarche évaluative après l’évènement ? – publié le 10 juin 2024 – Voir l’étude

- MSCI – 35ᵉ Baromètre MSCI de l’investissement immobilier français – publié en juin 2024 – Voir l’étude

vendredi 14 juin 2024

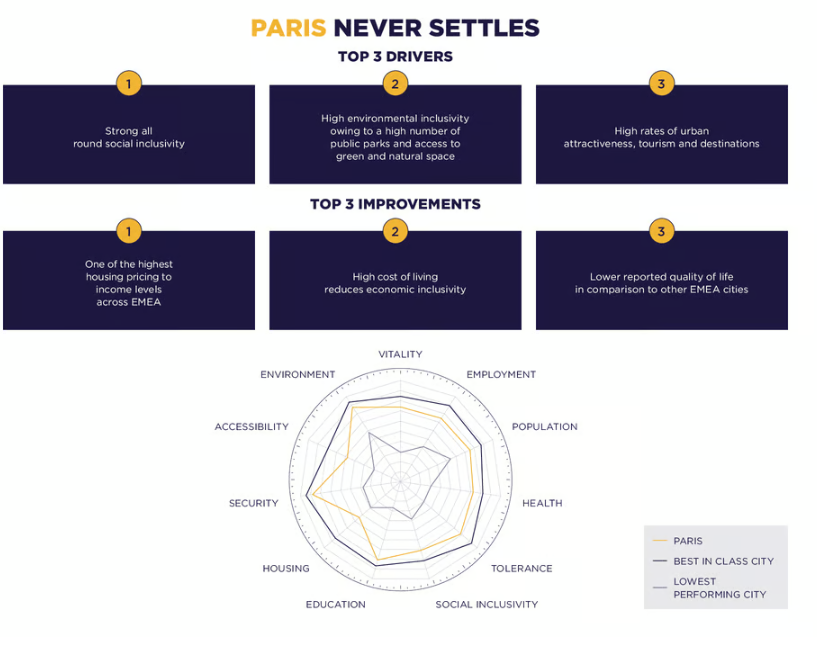

Cushman & Wakefield – Inclusive Cities Barometer EMEA

L‘Essentiel de l’Économie et de l’Immobilier

Vendredi 14 juin 2024

MARCHÉS IMMOBILIERS

Cushman & Wakefield – Inclusive Cities Barometer EMEA

Dans cette étude, Cushman & Wakefield développe une approche innovante en matière d’attractivité des métropoles qui permet d’évaluer et de promouvoir l’inclusivité urbaine de 44 villes de la région EMEA (Europe, Moyen-Orient, Afrique).

Une ville inclusive peut se définir comme un espace urbain offrant à ses habitants un accès indifférencié aux infrastructures et aux services, quel que soit leur origine, leur identité, leur âge ou leur statut socio-économique. Elle considère le bien-être et la santé des individus comme une priorité et met en œuvre une organisation et un environnement propices à sa réalisation ou son amélioration.

L’objectif du baromètre est ainsi de guider les villes et les parties prenantes de l’industrie immobilière vers la création d’espaces plus inclusifs, dynamiques et durables. Avec plus de 57 % de la population mondiale vivant en milieu urbain, ces critères sont devenus essentiels pour accompagner cette dynamique démographique. La prise en compte de ces enjeux participe également à la performance économique des territoires en favorisant l’implantation des entreprises car ils permettent d’attirer les talents, de capter l’innovation et de créer des opportunités de mobilité sociale et entrepreneuriale.

L’indice proposé est établi à partir de 110 indicateurs répartis en quatre thématiques principales ( et onze sous-thématiques), permettant une vision exhaustive de l’inclusion urbaine :

- Le degré d’inclusion sociale peut se mesurer par la densité et la croissance démographique (équilibre de la densité, répartition urbaine vs rurale, projections de croissance à horizon 2050), la santé et le bien-être (qualité de vie, espérance de vie, accès aux soins médicaux…), la tolérance et le niveau de liberté personnelle (liberté politique, religieuse, intégration ethnique et linguistiques,…), l’accès à l’éducation et l’intégration de groupes spécifiques (handicapés, personnes âgées, personnes non genrées…).

- L’inclusion économique s’observe via des indicateurs de vitalité économique, la croissance et l’innovation (taux de pauvreté, fiscalité progressive et redistributrice…) et le niveau d’emploi (répartition des emplois, taux de chômage, égalité salariale, minimisation des écarts de genre et d’âge).

- L’inclusion spatiale repose sur la qualité des modes de vie, l’accès au logement et à la propriété (accessibilité prix/revenus, accès au logement social…), la sécurité des équipements publics (taux de criminalité, accès aux réseaux d’eau et d’électricité…) et l’accessibilité à des infrastructures de transport (coût et qualité du transport public, temps de trajet…).

- L’inclusion environnementale mesure le niveau de pollution (qualité de l’air, émissions de CO2, exposition aux particules fines) et les efforts menés en matière d’adaptation au changement climatique (accès aux espaces verts, températures moyennes, plans d’atténuation ou d’anticipation des risques).

Les villes composant le panel sont réparties en quatre groupes, selon leur degré de maturité en matière d’inclusivité. Pour obtenir le détail concernant chaque ville, l’étude renvoie vers l’interface des données disponibles en ligne. L’exemple de Paris représenté dans le graphique ci-dessous issus de l’interface permet d’appréhender le positionnement de la capitale par rapport aux autres villes du baromètre, et révèle les points forts et axes d’amélioration recommandés.

L’étude présente les cas les plus exemplaires de villes inclusives : Rotterdam remporte la palme de l’inclusivité dans toutes les thématiques ; Copenhague se distingue par son modèle d’inclusivité économique, grâce à une politique de modération salariale et des réformes du marché du travail qui favorisent les emplois et des salaires équitables ; Amsterdam pour son approche de l’inclusivité sociale, notamment dans les droits LGBTQ+ et l’accessibilité pour les personnes handicapées ; Glasgow pour son inclusivité spatiale grâce à un réseau de transport performant et abordable, Madrid pour son inclusivité environnementale avec un projet de forêt métropolitaine, qui vise à créer un corridor vert de 75 km pour réduire les températures estivales et améliorer la qualité de l’air.

Dans le contexte d’un vieillissement global de la population européenne à court terme, avec toutes les conséquences économiques et sociales induites, l’inclusivité devrait être considérée comme un atout et non comme un coût et s’il peut paraître complexe de la généraliser à l’échelle d’une ville entière, son déploiement repose sur une collaboration accrue entre les collectivités, les décideurs politiques et acteurs de la fabrique urbaine.