L‘Essentiel de l’Économie et de l’Immobilier

Jeudi 5 décembre 2024

ÉCONOMIE ET SOCIÉTÉ

Synthèse croisée du rapport « Fractures Françaises 2024 » de la Fondation Jean Jaurès et de l’édition 2024 de « France, portrait social » réalisé par l’INSEE

Ces deux publications abordent différentes thématiques sociales en France ; nous avons choisi dans cette synthèse de retenir les sujets qui se recoupent, même si les approches diffèrent. En effet, « Fractures Françaises » repose sur une enquête réalisée par Ipsos auprès d’un panel de 3 000 personnes représentatives de la population française, tandis que l’édition 2024 de « France, portrait social » s’appuie sur des statistiques nationales établies par l’INSEE.

Selon l’enquête menée en novembre 2024, l’inquiétude principale des Français reste le pouvoir d’achat, et 55 % déclarent avoir des difficultés financières, un chiffre stable par rapport à l’année précédente. L’approche statistique de l’INSEE confirme ce sentiment de « fin de mois difficile » vécu par les Français : les mesures socio-fiscales de 2023, notamment la non-reconduction des mesures exceptionnelles de soutien au pouvoir d’achat de 2022, diminuent en moyenne le niveau de vie des ménages de 0,2 %. Cela représente une perte de 50 euros par personne sur l’année. Les mesures prises en 2023 ont contribué à creuser les inégalités : alors que pour les 10 % les plus modestes, elles induisent une perte moyenne annuelle de niveau de vie de 290 euros, soit -2,7 %, elles augmentent le niveau de vie des 10 % les plus aisés de 280 euros en moyenne (+0,4 %). De la même façon, en 2023, l’inflation est compensée à hauteur de 50 % par la hausse du revenu disponible pour les 20 % les plus modestes, contre 130 % pour les 20 % les plus aisés.

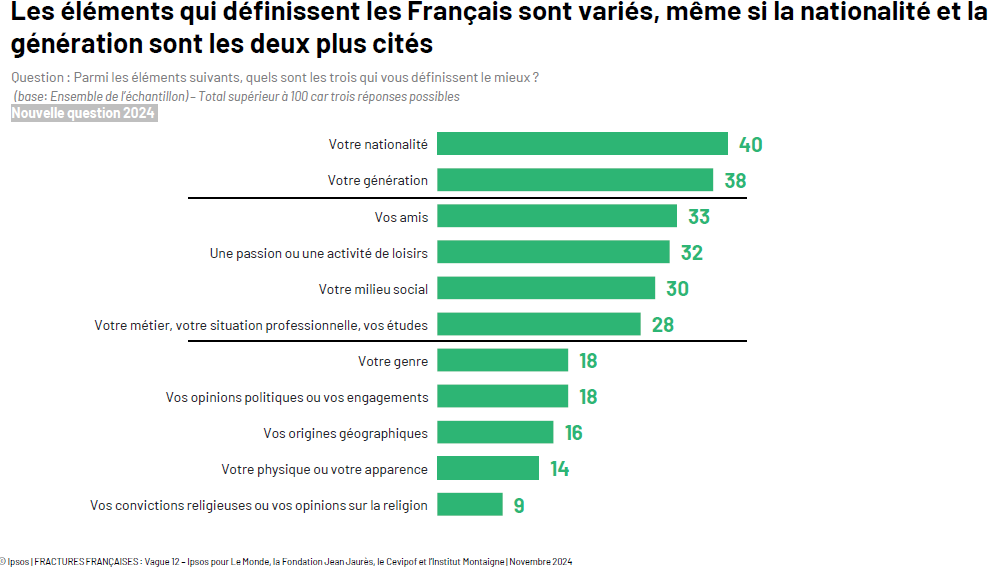

L’enquête révèle également que les Français interrogés se définissent majoritairement par leur nationalité et leur génération. De plus, la nostalgie du passé reste forte, avec 72 % des Français considérant que « c’était mieux avant » ; les plus jeunes sont néanmoins plus optimistes que leurs aînés. Le sentiment de défiance vis-à-vis d’autrui augmente également en 2024, atteignant son plus haut niveau depuis 2013, et 64 % des personnes interrogées perçoivent la mondialisation comme une menace. La question du nombre d’étrangers en France reste un sujet clivant en fonction des préférences politiques.

En miroir, le portrait social de l’INSEE se concentre sur le sentiment d’altérité et sur la difficulté d’intégration ressentie par les descendants d’immigrés, malgré leur naissance et leur scolarisation en France : une part significative de ces personnes a le sentiment de se voir dénier leur qualité de Français, sentiment renforcé par des expériences répétées de traitements inégalitaires et discriminatoires qui les renvoient constamment à leurs origines.

Les thèmes de la violence et de l’insécurité, qui occupent une large place dans le débat public, sont également traités dans ces deux publications. L’enquête révèle ainsi que près de la moitié des Français (46 %) estiment que la violence a augmenté dans leur lieu de vie et que 27 % des personnes interrogées ont été personnellement victimes ou connaissent une victime d’agression. De façon complémentaire, l’INSEE souligne la vulnérabilité de certains groupes et les conséquences psychologiques et sociales des violences subies : le groupe le plus important (37 % des victimes) subit des violences en raison du sexe, de l’apparence physique ou de l’âge, et les femmes sont largement surreprésentées dans ce groupe (71 % contre 59 % pour l’ensemble des victimes). Par ailleurs, les jeunes (18-24 ans), les minorités sexuelles et les personnes en situation de handicap déclarent davantage d’atteintes et de discriminations.

Synthèse rédigée par Lina Mounir, Analyste Senior,

Pôle Marchés immobiliers

Cette semaine, l’IEIF a repéré également pour vous…

- INSEE – France, portrait social – édition 2024 – 27 novembre 2024 – Voir l’étude

- OCDE – Perspectives économiques : Résilience en période d’incertitude – 4 décembre 2024 – Voir l’étude

- CESE – Transition écologique : croissance vs décroissance, de quoi parle-t-on ? Analyse de controverse – 13 novembre 2024 – Voir l’étude

- OFCE – Growth up against fiscal recovery : The 2024-2025 outlook for the French economy – Décembre 2024 – Voir l’étude

- Conseil Analyse Economique – Egalité hommes-femmes : une question d’équité, un impératif économique – 28 novembre 2024 – Voir l’étude

- Banque de France – L’impact des Jeux olympiques de Paris sur l’activité économique et les paiements au 3e trimestre 2024 – 3 décembre 2024 – Voir l’étude

MARCHÉS IMMOBILIERS

AEW – Perspectives européennes 2025 – 28 novembre 2024

Alors que l’immobilier entre dans un nouveau cycle, l’étude sur les Perspectives européennes 2025 d’AEW analyse les évolutions des conditions économiques et financières ainsi que les dynamiques en cours dans les marchés immobiliers européens afin d’identifier les futures opportunités d’investissement selon différents scénarios (principal, optimiste et pessimiste). Le marché de la dette en immobilier d’entreprise est également étudié, avec un fort enjeu de refinancement des prêts existants à court terme. Ainsi, le déficit de financement pour les 3 prochaines années en Europe est estimé autour de 86 Md€ (en baisse sur un an), soit 13 % du total des octrois de prêts, avec l’Allemagne et la France se situant au-dessus de la moyenne européenne et un poids significatif du bureau, reflétant les fortes corrections de valeur et son importance dans l’investissement.

Sur le plan économique, l’Europe reste confrontée à de multiples défis dans un contexte de reprise très modérée (+1,1 % en 2025) et d’instabilité politique dans plusieurs pays (France, Allemagne notamment). Un climat incertain exacerbé par une montée des tensions géopolitiques et les attentes liées aux politiques monétaires. Avec une inflation désormais contenue en zone euro, le mouvement baissier des taux directeurs devrait se poursuivre en 2025 et les taux moyens des obligations d’Etat se stabiliser autour de 3 % à horizon 5 ans, avec des écarts notables toutefois (le cas de la France étant assez préoccupant). Les projections anticipent également un redressement des dépenses de consommation et de la production industrielle en 2025-2026, des facteurs de soutien de la demande en immobilier logistique et en commerces. Ces signaux sont confortés par le rebond observé des foncières cotées (+22 % depuis mi 2023), qui est un indicateur avancé pour le secteur non coté. Ce dernier continue néanmoins de subir une diminution drastique de la collecte, qui impacte la liquidité des fonds concernés.

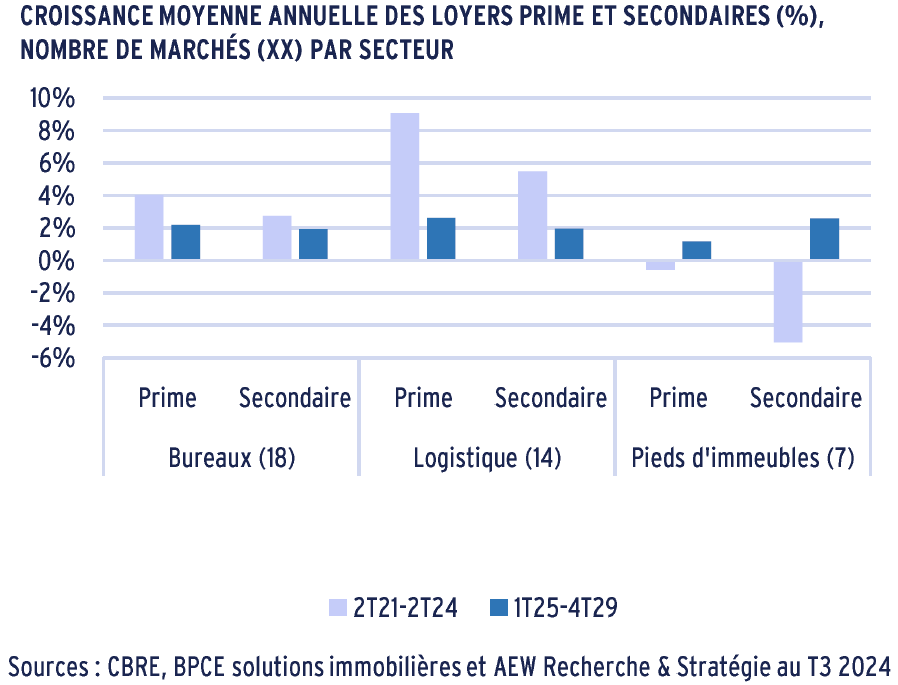

Les marchés immobiliers locatifs montrent une résilience variable selon les segments et les régions, mais globalement les écarts se creusent entre actifs prime et non-prime, ceux-ci étant plus complexes à commercialiser et à gérer. La demande pour les bureaux reste inégale selon les marchés européens, en raison des nouvelles dynamiques du travail hybride. Le potentiel de croissance des loyers de bureaux prime sur la période 2025-2029 est de 2,6 % par an, devant le résidentiel (+2,5 %), la logistique (+2,3 %) et les centres commerciaux et pieds d’immeubles (+1,3 %). Ces hausses globales sont soutenues par des taux de vacance modérés et/ou stabilisés, notamment sur les segments de marché les plus recherchés.

Le secteur logistique continue de bénéficier de la montée en puissance de l’e-commerce, bien que le rythme d’expansion ait ralenti. L’intérêt pour le secteur résidentiel est soutenu par la pénurie de logements abordables dans les grandes métropoles européennes. L’hôtellerie montre des signes de reprise post-pandémie, surtout dans les destinations touristiques majeures. Le commerce de détail, particulièrement les centres commerciaux, reste sous pression, mais les actifs adaptés aux nouvelles habitudes de consommation résistent mieux.

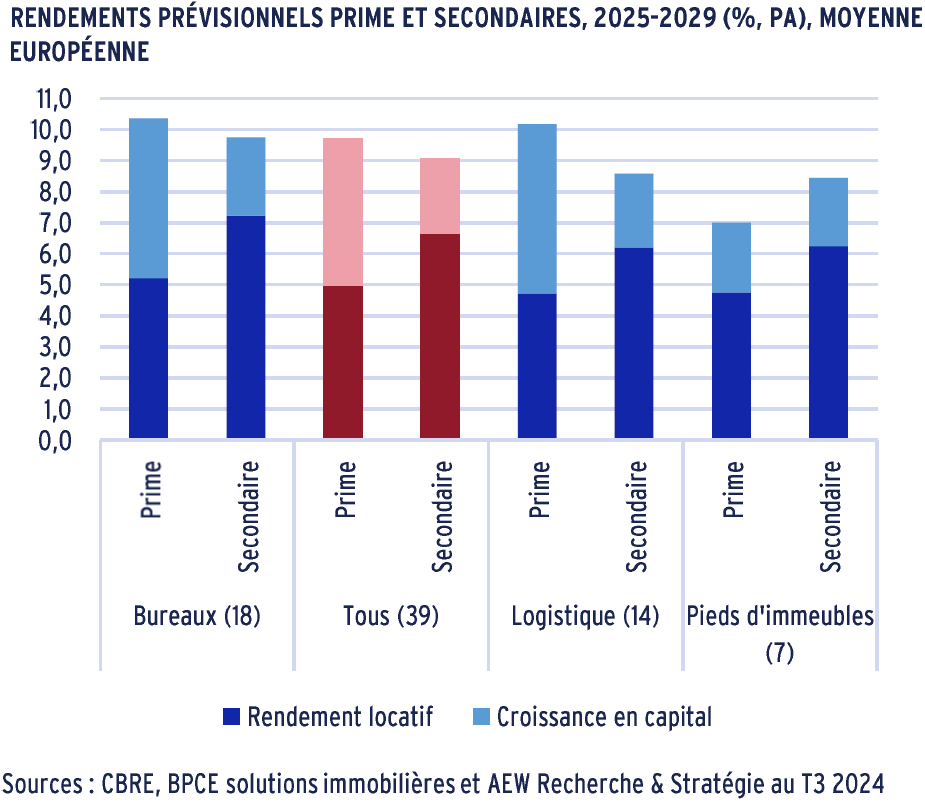

Les valorisations sont sous pression dans l’ensemble, avec des niveaux de risque plus élevés et ces ajustements offrent des opportunités à moyen terme pour les acquéreurs dont les attentes commencent à être acceptées par les vendeurs. La confiance revient ainsi progressivement sur le marché de l’investissement et 200 Md€ pourraient être investis en 2025 (vs 170 Md€ attendus en 2024), d’autant qu’en réponse à la contraction de l’offre des banques traditionnelles, les fonds de dette privée gagnent du terrain. Si en termes de rendements ajustés au risque, la majorité des marchés européens sont attractifs, la sélectivité des investisseurs restera forte, de même que la diversification géographique et sectorielle, avec une part des actifs alternatifs qui atteint désormais 18 % des volumes totaux investis (vs 8% en 2022).

Sur les 168 marchés couverts par l’analyse des écarts entre rendement attendu et rendement exigé, 99 sont ainsi classés comme attractifs, 55 comme neutres et 14 comme moins attractifs. Géographiquement le Bénélux, la France et le Royaume-Uni forment le trio de tête.

L’année 2025, malgré les incertitudes actuelles, est attendue comme une période de transition qui pourrait marquer une reprise modérée et ciblée des marchés immobiliers en Europe, soutenue par des dynamiques structurelles et une meilleure adaptation aux besoins économiques, sociaux et environnementaux.

Pour la première fois, des prévisions sur les loyers et les rendements des actifs « secondaires » dans 39 marchés complètent celles relatives aux actifs prime. |

Synthèse rédigée par Soazig Dumont, Analyste Senior

Pôle Marchés immobiliers

Cette semaine, l’IEIF a repéré également pour vous…

- Colliers – Odyssée 2040 : Architectures du travail, paysages immobiliers – 14 novembre 2024 – Voir l’étude

- Cushman & Wakefield – Retail logistics : European real estate strategies for retail evolution – Novembre 2024 – Voir l’étude

- Newmark – La politique du logement à Paris : quel impact sur le parc et les acteurs privés ? – 13 novembre 2024 – Voir l’étude

- Knight Frank – Le marché des datacenters, (R)évolution des technologies et essor de la data – 22 novembre 2024 – Voir l’étude

DÉVELOPPEMENT DURABLE

Cette semaine, l’IEIF a repéré pour vous…

- CGDD – Chiffres clés du climat : France, Europe et Monde – 8 novembre 2024 – Voir l’étude

- NGFS – Climate scenarios for central banks and supervisors – Phase V – 5 novembre 2024 – Voir l’étude

- Observatoire HUGO – Climat : les bons et les mauvais élèves de l’Accord de Paris – 12 novembre 2024 (étude pilotée par François Gemenne) – Voir l’étude

- OID – ASPIM – Pratiques ESG et labélisation ISR des fonds immobiliers – 7 novembre 2024 – Voir l’étude

- La Fabrique de la Cité – La ville perméable, une solution tombée du ciel ? – 14 novembre 2024 – Voir l’étude